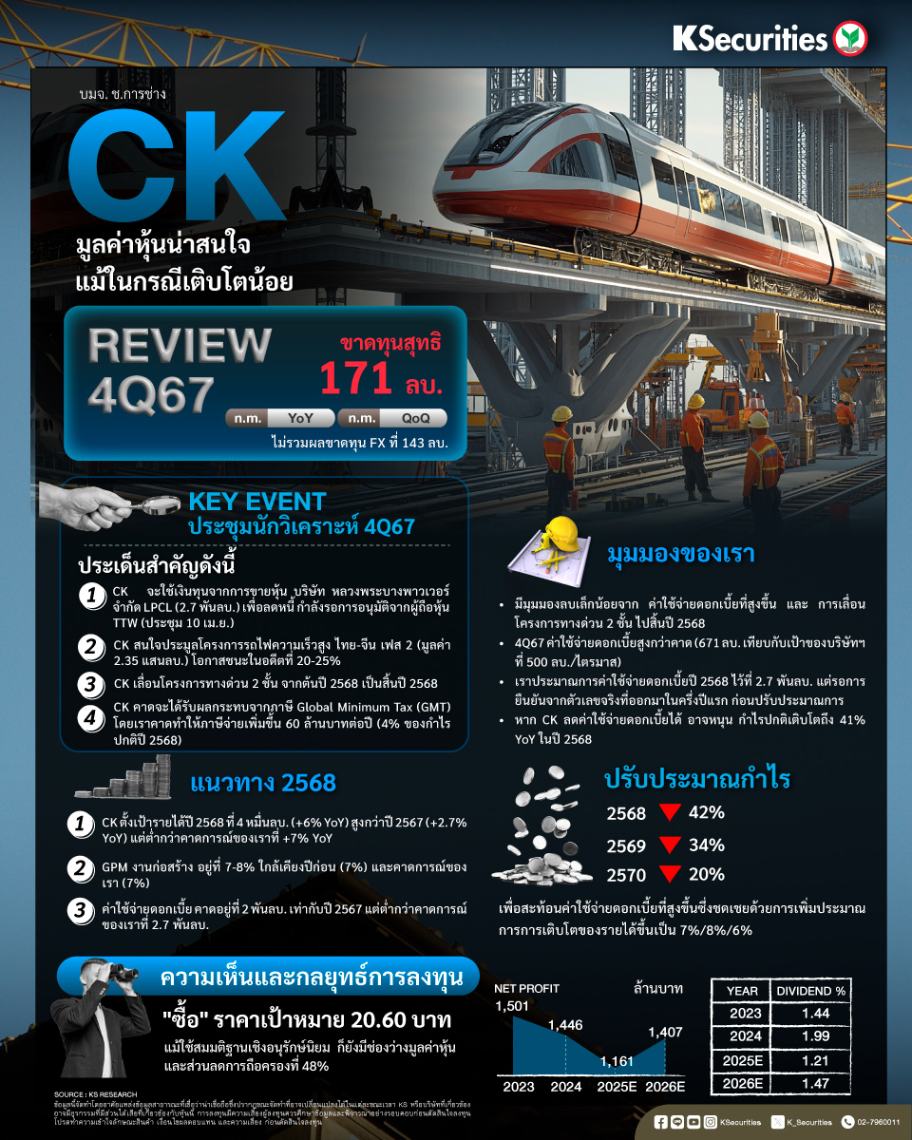

CK มูลค่าหุ้นน่าสนใจแม้ในกรณีเติบโตน้อย

CK จัดการประชุมนักวิเคราะห์ด้วยโทนเชิงลบเล็กน้อยจากแนวโน้มค่าใช้จ่ายดอกเบี้ยที่สูงขึ้นและการเลื่อนโครงการทางด่วน 2 ชั้นออกไป

CK ให้แนวทางการเติบโตในปี 2568 ที่อยู่ในเชิงรุกมากกว่าของเราโดยเฉพาะในส่วนของค่าใช้จ่ายดอกเบี้ย บริษัทฯ ตั้งเป้า

1) รายได้ที่ 4 หมื่นลบ. (+6% YoY) เทียบกับการเติบโตของรายได้ในปี 2567 ที่ 2.7% YoY และคาดการณ์ของเราที่ 7% YoY

2)GPM งานก่อสร้างที่ 7-8% (เทียบกับที่ 7% ในปี 2567 และคาดการณ์ของเราที่ 7%)

3) ค่าใช้จ่ายดอกเบี้ยที่ 2 พันลบ. (เทียบกับที่ 2 พันลบ. ในปี 2567 และคาดการณ์ของเราที่ 2.7 พันลบ.)

แนะนำ “ซื้อ” CK แต่ลดราคาเป้าหมายลง 25% เป็น 20.6 บาท แม้ใช้สมมติฐานเชิงอนุรักษ์นิยม ก็ยังมีช่องว่างมูลค่าหุ้นและส่วนลดการถือครองที่ 48%