BCH – CHG สุดเด่น ! อยู่ในโซนลงทุน

รับผลบวกไฮซีซั่นช่วงฤดูฝน

.

ฤดูฝนมักเป็นไฮซีซั่นหรือช่วงที่ผลประกอบการของโรงพยาบาลได้รับปัจจัยสนับสนุน เนื่องจากเป็นจำนวนผู้ป่วยมักเพิ่มขึ้นจากโรคไข้หวัดต่างๆ รวมไปถึงโรคไข้เลือดออก ซึ่งเป็นโรคที่กระทรวงสาธารณสุขไทยให้การเฝ้าระวังต่อเนื่องทุกปี และปีนี้เริ่มเห็นแนวโน้มของผู้ป่วยไข้เลือดออกมากขึ้น รวมถึงมีหุ้น IPO กลุ่มโรงพยาบาลเข้าเทรด นับเป็นปัจจัยบวกที่ทำให้หุ้นโรงพยาบาลอาจกลับมาอยู่ในความสนในของนักลงทุนอีกครั้ง

.

โดยบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ระบุว่า หุ้นโรงพยาบาลได้รับกระแสเชิงบวกจากการเข้าสู่ช่วงฤดูกาล ซึ่งกระทรวงสาธารณแจ้งสถานการณ์ไข้เลือกออดปี 2566 พบจำนวนผู้ป่วยเพิ่มขึ้นต่อเนื่องแล้ว 27,000 ราย สูงกว่าปีก่อน 3 เท่า ประกอบกับจิตวิทยาเชิงบวกจากการเข้าจดทะเบียนในตลาดหลักทรัพย์ฯ ของ PHG หรือ บมจ.แพทย์รังสิตเฮลท์แคร์กรุ๊ป ทำให้หุ้นโรงพยาบาลได้รับกระแสเชิงบวก โดยฝ่ายวิจัยเน้นกลุ่มที่อยู่ในโซนลงทุนอย่าง BCH และ CHG

.

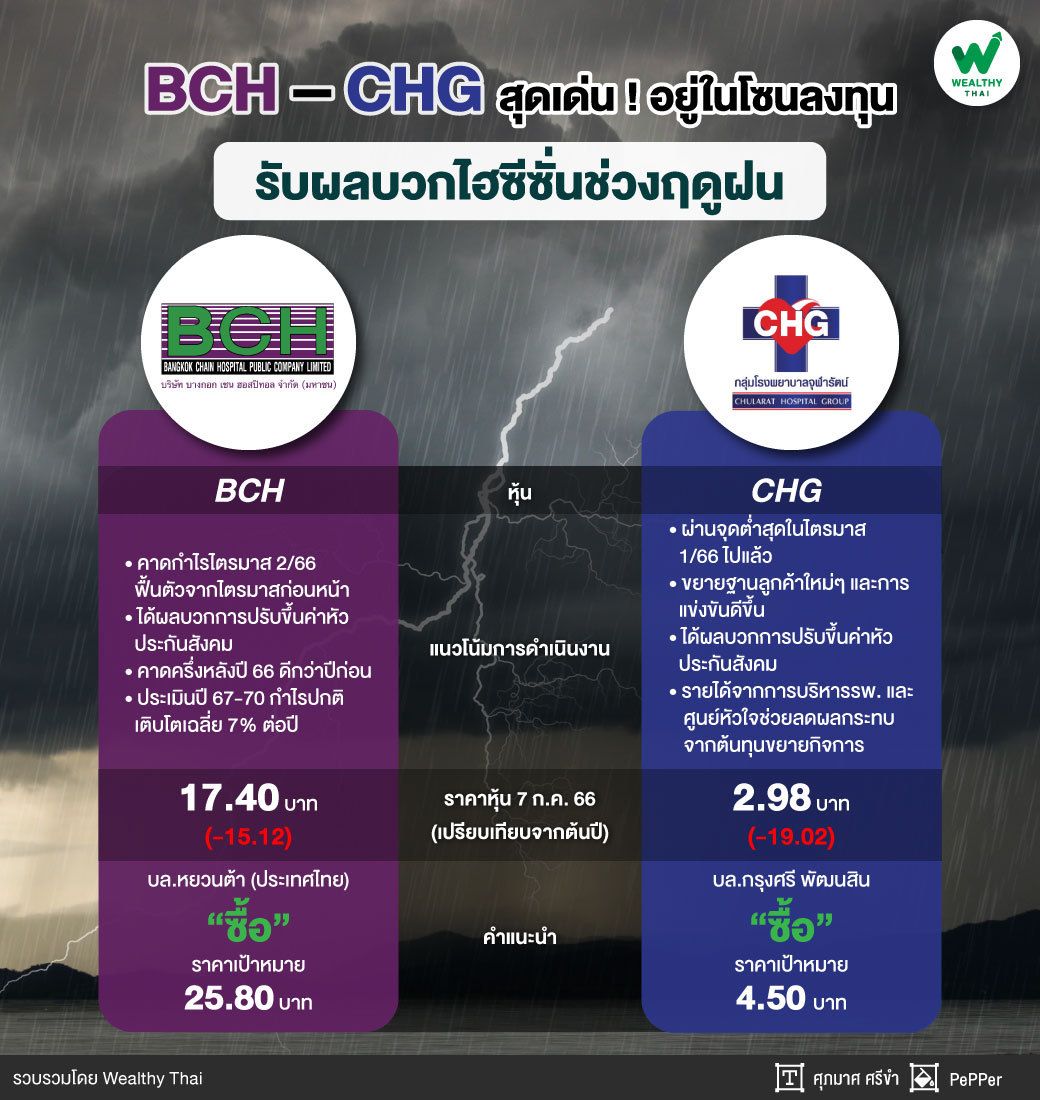

ขณะที่แนวโน้มการดำเนินงานของหุ้นโรงพยาบาลทั้ง 2 ตัว Wealthy Thai ได้รวบรวมมาให้แล้ว สำหรับ BCH บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ระบุว่า คาดกำไรไตรมาส 2/66 จะฟื้นตัวจากไตรมาส 1/66 เนื่องจากตั้งแต่เดือนพ.ค. จะได้ผลบวกจากการปรับขึ้นค่าหัวประกันสังคม 10% และการระบาดของ COVID-19 ช่วยให้จำนวนผู้ใช้บริการมากขึ้น แต่คาดยังชะลอตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน จากฐานสูงซึ่งในไตรมาส 2/66 การระบาดของ COVID-19 รุนแรงกว่า

.

ทั้งนี้คาดผลประกอบการจะกลับมาเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อนในช่วงครึ่งหลังของปี 2566 เนื่องจากรายได้ COVID-19 ได้คลี่คลายตั้งแต่ในครึ่งปีหลังของปีก่อน จึงเป็นการเติบโตจากฐานเดียวกันที่รายได้ COVID-19 อยู่ในระดับต่ำ ขณะที่ปีนี้มีผลบวกจากการปรับขึ้นค่าหัวประกันสังคม ส่งผลให้ภาพรวมปี 2566 คงประมาณการกำไรที่ 2,373 ล้านบาท ลดลง 42% จากปีก่อน

.

ฝ่ายวิจัยประมาณการกำไรปกติในช่วง 4 ปีข้างหน้า (2567-2570) เติบโตเฉลี่ย (CAGR) ที่ 7% ตามแผนกลยุทธ์เติบโตจากทั้งสร้างโรงพยาบาลใหม่และ M&A โดยมีแผนเพิ่มเตียงจดทะเบียนจากปัจจุบัน 2,254 เตียง เป็น 3,100 เตียง ภายในปี 2570 การร่วมมือกับพันธมิตร เช่น การให้บริการตรวจ Check-up กลุ่มลูกค้าประกันสังคมและแผนM&A โดยการเข้าซื้อกิจการโรงพยาบาลที่มีศักยภาพการเติบโตสูง จึงคงคำแนะนำ “ซื้อ” และราคาเหมาะสมที่ 25.80 บาท

.

ส่วน CHG บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ระบุว่า คาดกำไรสุทธิปี 2566 ผ่านจุดต่ำสุดในไตรมาส 1/66 ไปแล้ว และคาดรายได้เสริมจากการบริหารโรงพยาบาลรวมถึงบริหารศูนย์หัวใจจะช่วยลดผลกระทบต้นทุนจากการขยายกิจการ ทำให้คาดว่าอัตรากำไรจะลดลงต่ำกว่าปี 2562 ที่มี Net margin 13.7% นอกจากนี้การเพิ่มศักยภาพให้บริการทางการแพทย์ครอบคลุมต้นน้ำถึงปลายน้ำ จะทำให้ Intensity ค่ารักษามีแนวโน้มสูงขึ้น รวมทั้งสามารถขยายฐานลูกค้าใหม่ๆ และแข่งขันได้ดีขึ้นด้วย

.

อย่างไรก็ตาม ราคาหุ้น CHG ปรับลงค่อนข้างมากจาช่วงต้นปี ซึ่งฝ่ายวิจัยมองว่ามีสาเหตุจากกำไรสุทธิไตรมาส 1/66 ต่ำกว่าตลาดคาด และความกังวลผลกระทบจากการขยายเครือข่ายในปีนี้ ทั้งนี้ฝ่ายวิจัยมองว่าการขยายกิจการครั้งนี้จะมีผลกระทบไม่มากเหมือนกับในไตรมาส 2/59 (โรงพยาบาล CH 3 และ 9 เพิ่มเตียง 40% ของจำนวนเตียงเดิม) และปี 2560 (เปิดโรงพยาบาล CH 304 และ RPC)

.

เนื่องจาก 1. การสร้างแหล่งรายได้ใหม่ทำให้บริษัทมีรายได้บริหารโรงพยาบาลต่อเดือนราว 25 ล้านบาท (รายได้คงที่) และมีรายได้บริหารศูนย์หัวใจโรงพยาบาลรัฐ 3 แห่ง (บันทึกเป็นรายได้เงินสดIPD), 2. คาดว่าผลบวกของการปรับขึ้นค่ารักษาเหมาจ่ายเป็น 1,808 บาท เดิม1,640บาท จะทำให้บริษัทมีรายได้ประกันสังคมเพิ่มขึ้นราว 7 ล้านบาทต่อเดือน (สมมติฐานปีนี้มีผู้ประกันตน 525,737 คน) จะช่วยลดผลกระทบค่าเสื่อมส่วนเพิ่มราว 5 ล้านบาทต่อเดือน และ 3. การขยายศักยภาพรักษาโรคมะเร็งครบวงจรจะช่วยลดต้นทุนส่งผู้ป่วยโรคมะเร็งราวปีละ 10-20 ล้านบาท โดนฝ่ายวิจัยให้คำแนะนำ ซื้อ ราคาเป้าหมาย 4.50 บาท