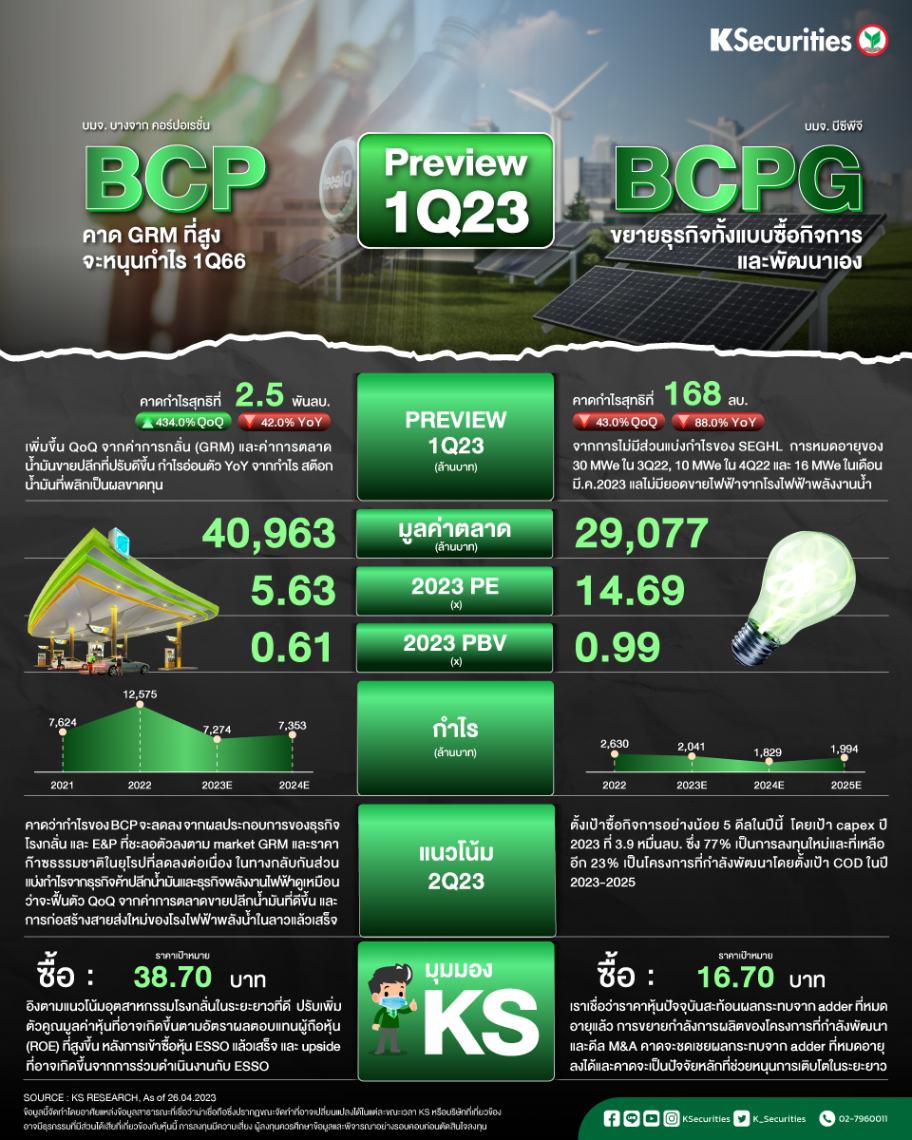

Preview 1Q23 : BCP และ BCPG

BCP คาด GRM ที่สูง จะหนุนกำไร 1Q66

คงคำแนะนำ “ซื้อ” แต่ปรับราคาเป้าหมายลงเป็น 38.70 บาท จากแนวโน้มอุตสาหกรรมโรงกลั่นที่ดีในระยะยาว และอานิสงส์จากการเข้าซื้อกิจการ ESSO

คาดกำไรไตรมาส 1/66 ที่ 2.5 พันลบ. เพิ่มขึ้น 434% QoQ จาก GRM และค่าการตลาดที่ดีขึ้น รวมถึงยอดขายธุรกิจ E&P ที่สูงขึ้น และขาดทุนสต๊อกน้ำมันที่ลดลง

แนวโน้มไตรมาส 2/66 อ่อนตัว แต่ยังอยู่ในแดนบวก ขณะที่เงื่อนไขบังคับก่อน (CP) ข้อสุดท้ายของการเข้าซื้อกิจการ ESSO คาดว่าจะแล้วเสร็จในอีก 3 เดือนข้างหน้า

มุมมอง KS

แนะ “ซื้อ” แต่ลดราคาเป้าหมายสิ้นปี 2566 เป็น 38.70 บาท คำแนะนำของเราอิงตาม

1) แนวโน้มอุตสาหกรรมโรงกลั่นในระยะยาวที่ดี

2) ผลประกอบการที่ค่อนข้างแข็งแกร่งเมื่อเทียบกับคู่แข่งในประเทศ

3) การปรับเพิ่มตัวคูณมูลค่าหุ้นที่อาจเกิดขึ้นตามอัตราผลตอบแทนผู้ถือหุ้น (ROE) ที่สูงขึ้น หลังการเข้าซื้อหุ้น ESSO

4) upside ที่อาจเกิดขึ้นจากการร่วมดำเนินงานกับ ESSO

BCPG ขยายธุรกิจทั้งแบบซื้อกิจการและพัฒนาเอง

เราคาดว่ากำไรสุทธิไตรมาส 1/66 จะอยู่ที่ 168 ลบ. ลดลง 88% YoY และ 43% QoQ จาก 1) adder ที่หมดอายุและ 2) ไม่มีการผลิตไฟฟ้าจากโรงไฟฟ้าพลังงานน้ำ

BCPG ตั้งเป้า capex ปี 66 ที่ 3.9 หมื่นลบ. ซึ่ง 77% เป็นการลงทุนใหม่และที่เหลืออีก 23% เป็นโครงการที่กำลังพัฒนาโดยตั้งเป้า COD ในปี 2566-68

แนะนำ “ซื้อ” ด้วย TP ที่ 16.7 บาท สถานะการเงินที่แข็งแกร่งจะช่วยหนุนแผนการเพิ่มกำลังการผลิตและการซื้อกิจการ

มุมมอง KS

แนะ “ซื้อ” ด้วยราคาเป้าหมายเดิมที่ 16.7 บาท เราเชื่อว่าราคาหุ้นปัจจุบันสะท้อนผลกระทบจาก adder ที่หมดอายุแล้ว

นอกจากนี้ การขยายกำลังการผลิตของโครงการที่กำลังพัฒนา 714 MWe ระหว่างปี 2566-68 และดีล M&A คาดจะชดเชยผลกระทบจาก adder ที่หมดอายุลงได้และคาดจะเป็นปัจจัยหลักที่ช่วยหนุนการเติบโตในระยะยาวของบริษัทฯ จากสถานะทางการเงินที่แข็งแกร่งด้วยสัดส่วนหนี้สินสุทธิต่อทุนสิ้นปี 2565 ที่ 0.92 เท่า เทียบกับ financial covenant ที่ 3 เท่า