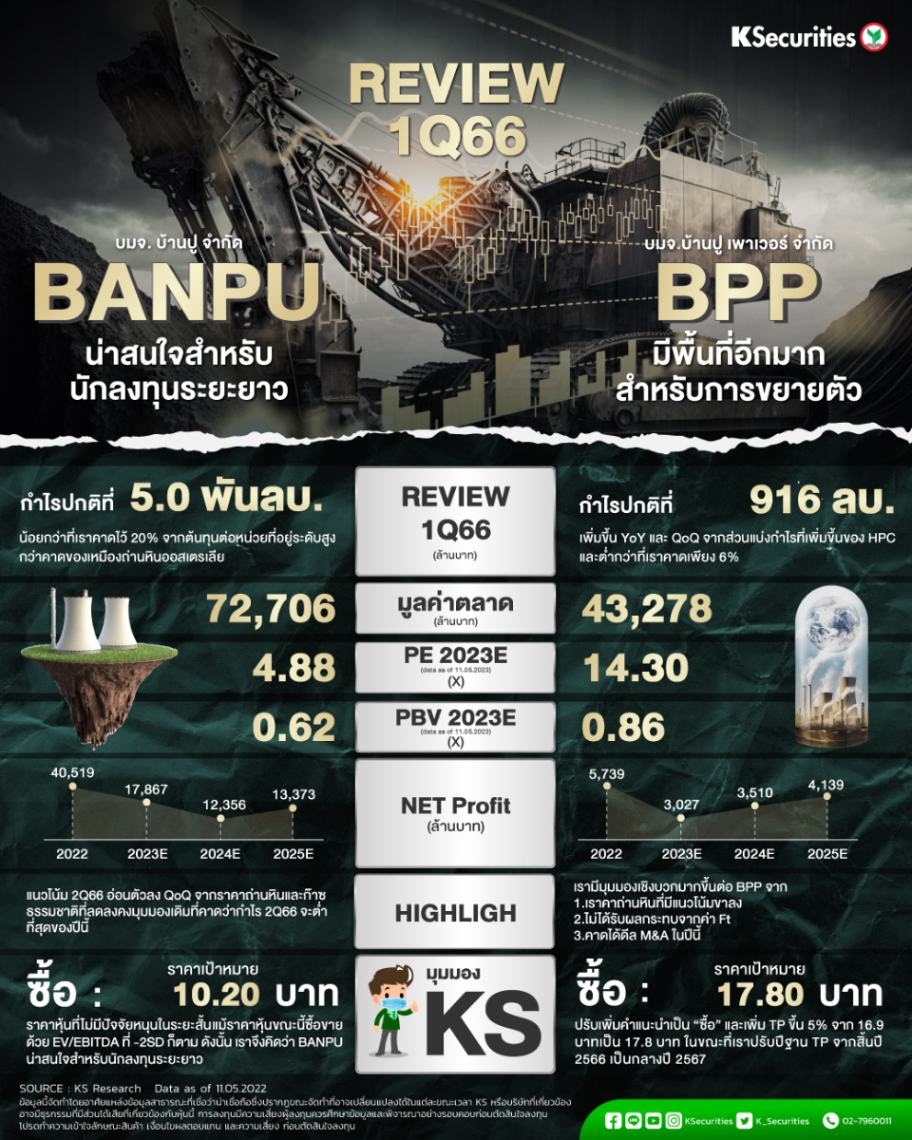

Review 1Q66 : BANPU BPP

BPP มีพื้นที่อีกมากสำหรับการขยายตัว

กำไรปกติไตรมาส 1/66 ที่ 916 ลบ. เพิ่มขึ้น YoY และ QoQ จากส่วนแบ่งกำไรที่เพิ่มขึ้นของ HPC และต่ำกว่าที่เราคาดเพียง 6%

เรามีมุมมองเชิงบวกมากขึ้นต่อ BPP จาก 1) ราคาถ่านหินมีแนวโน้มขาลง 2) ไม่ได้รับผลกระทบจากค่า Ft 3) M&A ที่คาดไว้ในปีนี้

ปรับเพิ่มคำแนะนำเป็น “ซื้อ” และเพิ่ม TP ขึ้น 5% จาก 16.9 บาทเป็น 17.8 บาท ในขณะที่เราปรับปีฐาน TP จากสิ้นปี 2566 เป็นกลางปี 2567

BANPU รีวิวไตรมาส 1/66: น้อยกว่าคาด

คงคำแนะนำ “ซื้อ” ด้วย TP ที่ 10.20 บาท จากหุ้นที่ซื้อขายที่ -2SD EV/EBITDA แต่คาดบรรยากาศการซื้อขายจะอยู่ในเชิงลบจากกำไรไตรมาส 1/66 ที่น้อยกว่าคาด

กำไรสุทธิไตรมาส 1/66 อยู่ที่ 5 พันลบ. น้อยกว่าที่เราคาดไว้ 20% จากต้นทุนต่อหน่วยที่อยู่ระดับสูงกว่าคาดของเหมืองถ่านหินออสเตรเลีย

คาดกำไรไตรมาส 2/66 จะอ่อนตัวลง QoQ จากราคาถ่านหินและก๊าซธรรมชาติที่ได้ลดลงอีก คงมุมมองเดิมที่คาดว่ากำไรไตรมาส 2/66 จะต่ำที่สุดของปีนี้