เงินในระบบมีมากมาย… แต่เงินในมือเราหายไปไหน?

หากมองเผินๆ เราอาจเห็นว่าเศรษฐกิจไทยกำลัง “ฟื้นตัว”

GDP กลับมาโตต่อเนื่องตั้งแต่ปี 2022 และดูเหมือนทุกอย่างกำลังไปได้ดี

แต่ในอีกมุมหนึ่งของความจริง… มีอะไรบางอย่างที่กำลังสะท้อนว่า “เศรษฐกิจฝืดเคือง"

เมื่อเราดูบัญชีเงินฝากขนาดเล็ก—ซึ่งมีอยู่มากถึงกว่า 90% ของบัญชีออมทรัพย์ในไทยทั้งหมด—เราก็จะพบว่า:

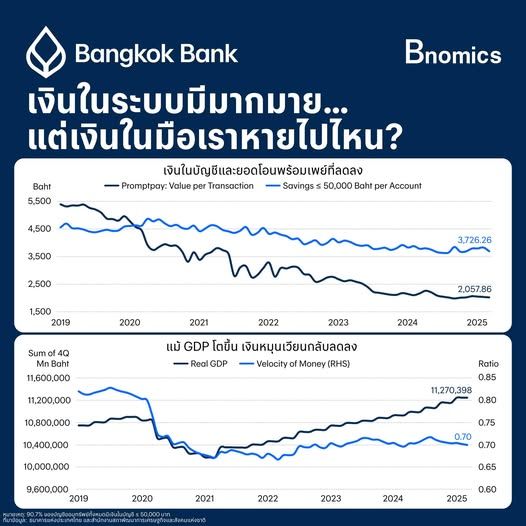

- ปี 2017: บัญชีออมทรัพย์ที่มีเงินไม่เกิน 50,000 บาท มีเงินเฉลี่ย 4,573 บาท/บัญชี

- ปี 2024: เหลือ 3,781 บาท

- ปี 2025: เหลือเพียง 3,776 บาท

เงินในบัญชีของคนส่วนใหญ่ในประเทศ “หายไปจริงๆ”

ไม่ใช่แค่ความรู้สึก—แต่มันสะท้อนผ่านข้อมูลที่เป็นรูปธรรม

และถ้าเรามาดูการโอนเงินในชีวิตประจำวัน

"พร้อมเพย์” ก็เป็นอีกหนึ่งตัวชี้วัดที่บอกเล่าเรื่องราวได้ชัดเจนยิ่งขึ้น

พร้อมเพย์ หรือระบบโอนเงินแบบเรียลไทม์ ที่เปิดตัวในปี 2559

ช่วยให้คนไทยโอนเงินได้ง่ายขึ้น เร็วขึ้น และถูกลง ผ่านมือถือหรือเลขบัตรประชาชน

กลายเป็นโครงสร้างพื้นฐานสำคัญของเศรษฐกิจดิจิทัลไทยในรอบทศวรรษ

และสิ่งที่น่าสนใจคือ “จำนวนเงินที่ถูกโอน”

จากข้อมูลล่าสุดของธนาคารแห่งประเทศไทย:

ในปี 2017 คนไทยโอนเงินผ่านพร้อมเพย์เฉลี่ย 4,281 บาทต่อครั้ง

แต่ในปี 2025 (เฉลี่ย 4 เดือนแรก) ตัวเลขนั้นลดลงเหลือเพียง 2,090 บาท/ครั้ง

= หายไป “กว่าครึ่ง” ภายใน 8 ปี

การโอนเงินยังคงมีอยู่... แต่จำนวนเงินที่โอน “น้อยลงเรื่อยๆ”

และเมื่อเราไปดู “อัตราการหมุนเวียนของเงิน” (Velocity of Money)

ซึ่งเป็นตัวชี้วัดสำคัญว่ามีการใช้จ่ายเงินในระบบเศรษฐกิจเร็วเพียงใด โดยคำนวณจาก Velocity = GDP ÷ Money Supply

ถ้าค่า Velocity สูง = เงินถูกใช้จ่ายบ่อย เกิดกิจกรรมทางเศรษฐกิจมากขึ้น

ถ้าค่า Velocity ต่ำ = คนออมเงินมากกว่าจับจ่าย ใช้หนี้มากกว่าลงทุน

แม้ว่าปริมาณเงินในระบบเศรษฐกิจจะเพิ่มขึ้นอย่างมากจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐในช่วงหลายปีที่ผ่านมา

แต่ในความเป็นจริง… เงินไม่ได้หมุนต่อ

ระหว่างปี 2016-2020 ค่า Velocity of Money ของไทยเฉลี่ยอยู่ที่ 0.8 เท่า และลดลงเหลือเพียง 0.7 เท่าระหว่างปี 2021-2025 ซึ่งถือเป็นระดับที่ “ต่ำกว่าช่วงก่อนโควิด” และไม่ฟื้นตัว แม้ GDP จะกลับมาเติบโต

สาเหตุสำคัญที่ทำให้ “เงินไม่หมุน” และไม่เกิดการจับจ่ายใช้สอยในระบบ ได้แก่:

1. ภาระหนี้ครัวเรือนที่เพิ่มขึ้นและอยู่ในระดับสูง

คนจำนวนมากนำรายได้ไปใช้ชำระหนี้แทนการบริโภค

2. เศรษฐกิจชะลอตัวและความไม่แน่นอน

ทำให้ผู้บริโภคระมัดระวังในการใช้จ่าย

3. รายได้แท้จริงไม่เติบโตทันเงินเฟ้อ

คนมีเงิน แต่ใช้จ่ายน้อยลง

บางคนอาจมองว่าเป็นเรื่องของ “ความเชื่อมั่นผู้บริโภค”

แต่ตัวเลขเหล่านี้กำลังบอกเราว่า “มันไม่ใช่แค่ความเชื่อมั่นที่หายไป”

แต่มันคือความจริงที่ว่า “สภาพคล่องในกระเป๋า” ลดลงอย่างต่อเนื่อง

คนไม่ได้ใช้จ่ายน้อยลงเพราะไม่อยากใช้

แต่เพราะไม่มีเหลือพอที่จะใช้

คำถามสำคัญจึงไม่ใช่แค่ “จะใช้เงินกระตุ้นเศรษฐกิจอย่างไร?”

แต่คือ “จะทำให้เงินกลับมาหมุนเวียนในมือของคนตัวเล็กๆ ได้อย่างไร?”

และ “จะปลดล็อกเศรษฐกิจจากความฝืดเคืองได้ด้วยวิธีไหน?”

เพราะเศรษฐกิจจะไม่มีวันฟื้นจริง ถ้ากระเป๋าเรา... ยังว่างเปล่า

.

เรื่องและภาพ: พรปวีณ์ ธรรมวิชัย Economist, Bnomics

════════════════

ที่มา. Bnomics by Bangkok Bank