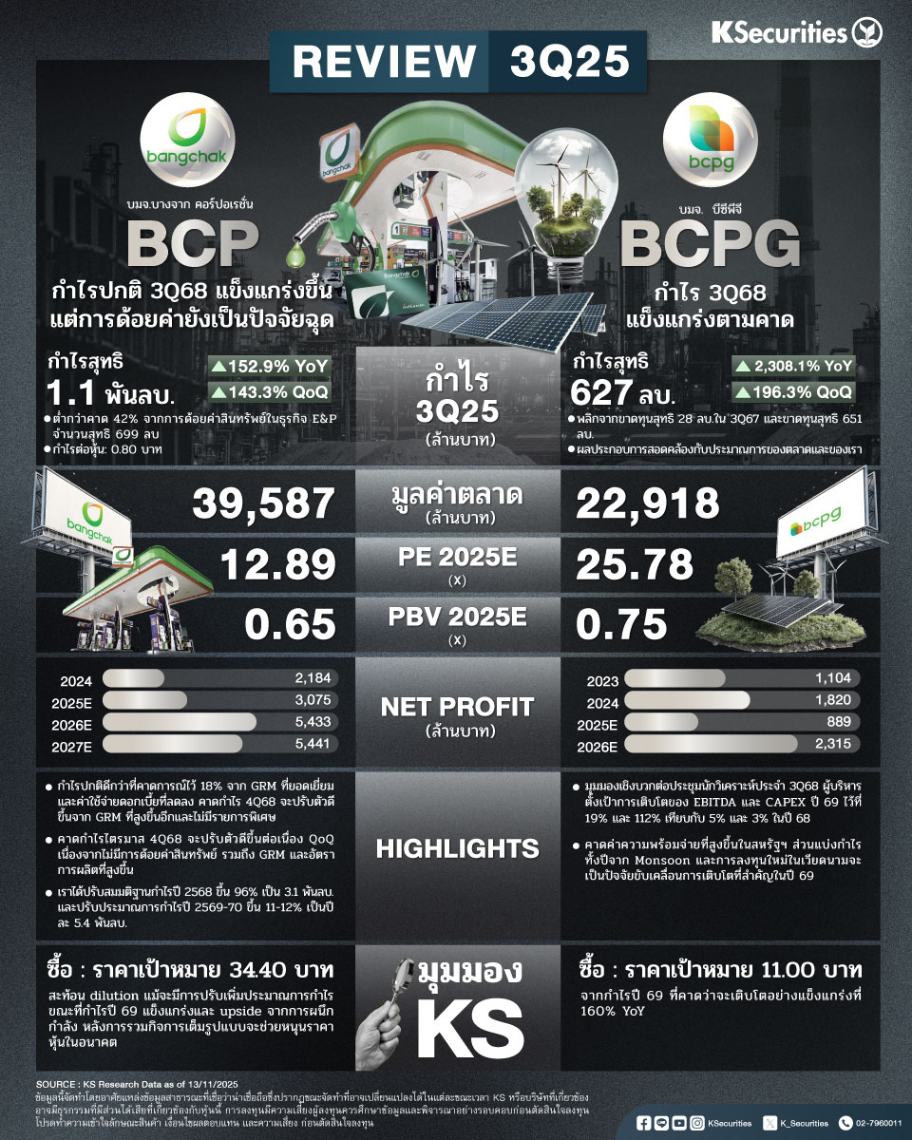

REVIEW งบ 3Q68 BCP VS BCPG

BCP : กำไรปกติ 3Q68 แข็งแกร่งขึ้น แต่การด้อยค่ายังเป็นปัจจัยฉุด

BCP รายงานกำไรสุทธิ 3Q68 ที่ 1.1 พันลบ. ต่ำกว่าคาด 42% จากการด้อยค่าสินทรัพย์ในธุรกิจ E&P จำนวนสุทธิ 699 ลบ.

แต่กำไรปกติดีกว่าที่คาดการณ์ไว้ 18% จาก GRM ที่ยอดเยี่ยมและค่าใช้จ่ายดอกเบี้ยที่ลดลง คาดกำไร 4Q68 จะปรับตัวดีขึ้นจาก GRM ที่สูงขึ้นอีกและไม่มีรายการพิเศษ

คาดกำไรไตรมาส 4/2568 จะปรับตัวดีขึ้นต่อเนื่อง QoQ เนื่องจากไม่มีการด้อยค่าสินทรัพย์ รวมถึง GRM และอัตราการผลิตที่สูงขึ้น

ปรับเพิ่มประมาณการกำไรปี 2568-70 แม้ว่ากำไรสุทธิช่วง 9 เดือนแรกของปี 2568 จะอยู่ที่ 663 ลบ. แต่เราได้ปรับสมมติฐานกำไรปี 2568 ขึ้น 96% เป็น 3.1 พันลบ. เรายังปรับประมาณการกำไรปี 2569-70 ขึ้น 11-12% เป็นปีละ 5.4 พันลบ.

แนะนำ “ถือ” ด้วย TP ที่ 34.40 บาท เพื่อสะท้อน dilution แม้จะมีการปรับเพิ่มประมาณการกำไร ขณะที่กำไรปี 69 แข็งแกร่งและ upside จากการผนึกกำลัง หลังการรวมกิจการเต็มรูปแบบจะช่วยหนุนราคาหุ้นในอนาคต

BCPG: ฟื้นตัวแบบ V-shape ในปี 69

BCPG รายงานกำไรสุทธิไตรมาส 3/2568 ที่ 627 ลบ. พลิกจากขาดทุนสุทธิ 28 ลบ.ในไตรมาส 3/2567 และขาดทุนสุทธิ 651 ลบ.ในไตรมาส 2/2568 โดยผลประกอบการสอดคล้องกับประมาณการของตลาดและของเรา

มุมมองเชิงบวกต่อประชุมนักวิเคราะห์ประจำไตรมาส 3/68 ผู้บริหารตั้งเป้าการเติบโตของ EBITDA และ CAPEX ปี 69 ไว้ที่ 19% และ 112% เทียบกับ 5% และ 3% ในปี 68

คาดค่าความพร้อมจ่ายที่สูงขึ้นในสหรัฐฯ ส่วนแบ่งกำไรทั้งปีจาก Monsoon และการลงทุนใหม่ในเวียดนามจะเป็นปัจจัยขับเคลื่อนการเติบโตที่สำคัญในปี 69

แนะนำ “ซื้อ” และราคาเป้าหมายที่ 11.00 บาท ราคาเป้าหมายเดิมที่ 11.0 บาท จากกำไรปี 69 ที่คาดว่าจะเติบโตอย่างแข็งแกร่งที่ 160% YoY