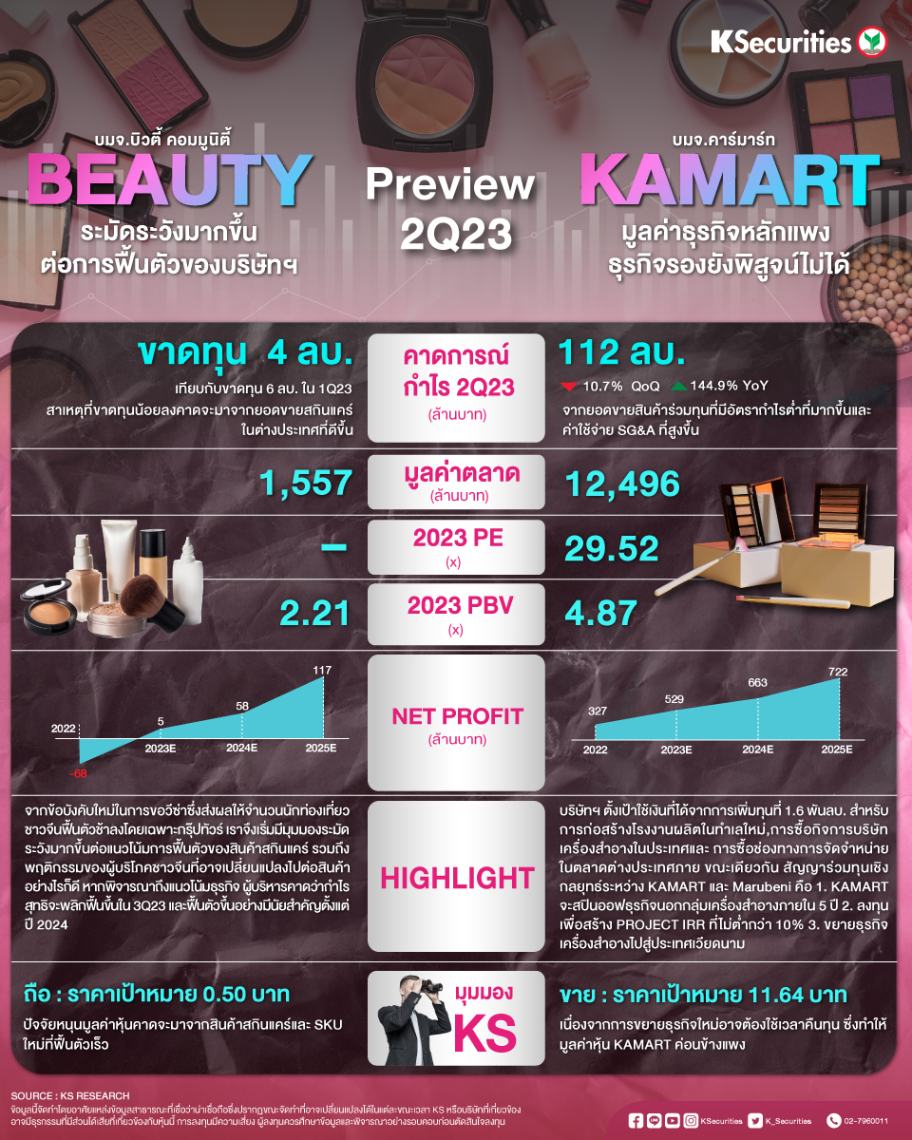

Preview 2Q23 : BEAUTY KAMART

BEAUTY ระมัดระวังมากขึ้นต่อการฟื้นตัวของบริษัทฯ

คาดผลขาดทุนสุทธิใน 2Q66 ที่ 4 ลบ. เทียบกับขาดทุน 6 ลบ. ใน 1Q66 จากยอดขายสกินแคร์ในต่างประเทศ (ผู้จัดจำหน่ายจีน) และอาหารเสริมกาแฟที่สูงขึ้น

มีมุมมองระมัดระวังมากขึ้นต่อการฟื้นตัวของบริษัทฯ เนื่องจากเรารวมจำนวนนักท่องเที่ยวจีนที่ชะลอตัวลงและพฤติกรรมของผู้บริโภคชาวจีนที่อาจเปลี่ยนไปแล้ว

ลดคำแนะนำเป็น “ถือ” จาก “ซื้อ” ด้วยราคาเป้าหมายใหม่ที่ 0.50 บาท ปัจจัยหนุนมูลค่าหุ้นคาดจะมาจากสินค้าสกินแคร์และ SKU ใหม่ที่ฟื้นตัวเร็ว

KAMART มูลค่าธุรกิจหลักแพง ธุรกิจรองยังพิสูจน์ไม่ได้

คาดกำไรปกติ 2Q66 ที่ 112 ลบ. (+144.9% YoY และ -10.7% QoQ) คาดกำไร 1H66 เท่ากับ 51% ของประมาณการกำไรปกติทั้งปีนี้ของเรา (ก่อนทบทวน)

ปรับเพิ่มประมาณการกำไรปกติปี 2566/67/68 ขึ้น 5%/21.8%/23.4% และเพิ่มราคาเป้าหมายกลางปี 67 อิงด้วยวิธี PER ขึ้น 27.77% เป็น 11.64 บาท

คงคำแนะนำ “ขาย” เนื่องจากการขยายธุรกิจใหม่อาจต้องใช้เวลาคืนทุน ซึ่งทำให้มูลค่าหุ้น KAMART ค่อนข้างแพง