คัด 11 หุ้นน่าลงทุน

หวังผลตอบแทนเด่นกว่าตลาด

.

ความเคลื่อนไหวของดัชนีตลาดหุ้นไทยได้ปรับลงอย่างต่อเนื่อง ซึ่งในระหว่างวันการซื้อขายในวันที่ 13 ธ.ค. 66 ก็ลงไปจนเป็นจุดต่ำสุดในรอบ 3 ปีอีกครั้ง แต่ด้วยการปรับตัวลงของดัชนีก็ถือเป็นโอกาสการลงทุนได้เช่นกันเดียวกัน ซึ่งแนวโน้มและมุมมองการลงทุนจะเป็นเช่นไร Wealthy Thai หาคำตอบมาให้แล้ว

.

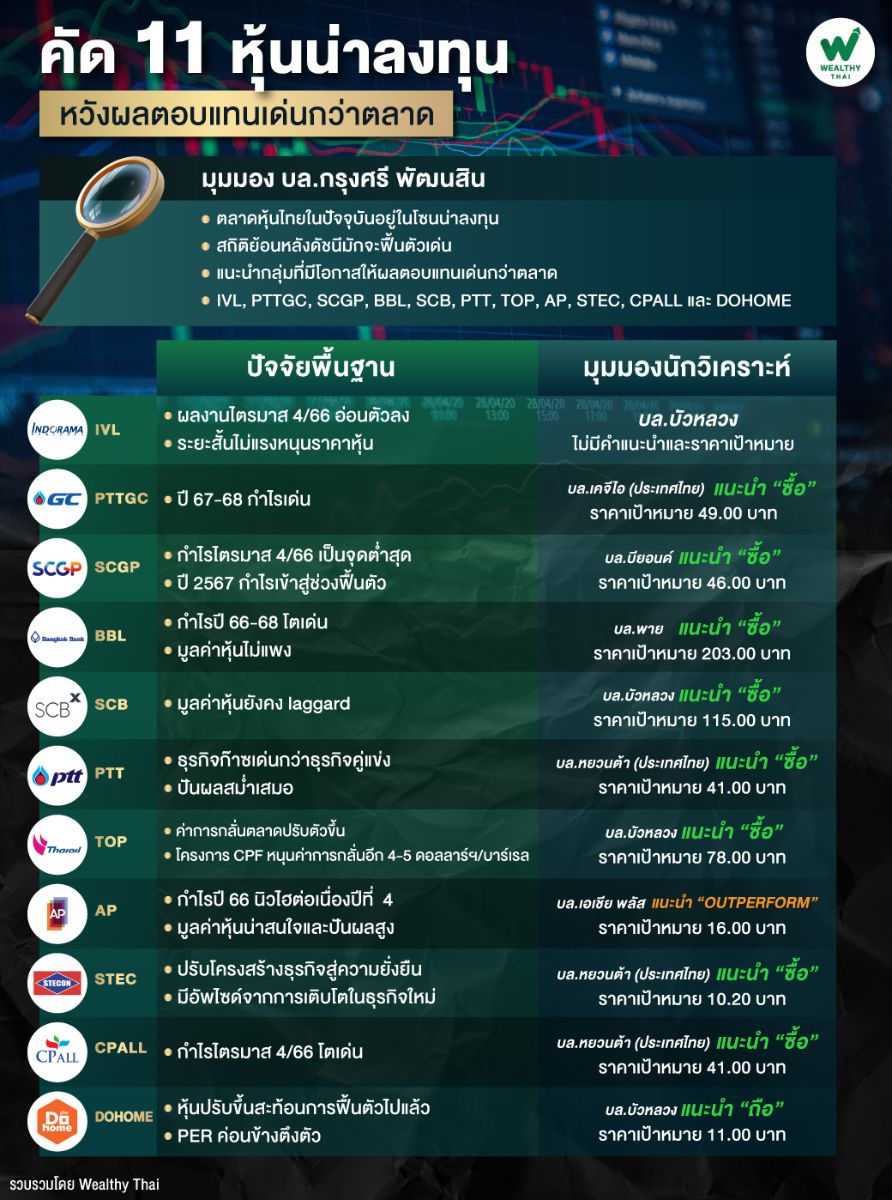

สำหรับบทวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ให้มุมมองว่าตลาดหุ้นไทยในปัจจุบันอยู่ในโซนน่าลงทุน ด้วยระดับของ P/BV ที่ระดับ 1.4 เท่า อยู่ในระดับค่าเฉลี่ยที่ -1.5 S.D. โดยจากผลการศึกษาในอดีตเมื่อดัชนีตลาดหุ้นไทยแตะระดับดังกล่าว ในอดีตย้อนหลังตั้งแต่ปี 2551

.

พบว่าหลังจากที่ดัชนีได้แตะระดับดังกล่าวเป็นจำนวน 3 ครั้ง และมักจะฟื้นตัวเด่นหลังแตะระดับ P/BV ที่ 1.4 เท่า โดยหากซื้อลงทุนและถือครอง 3 เดือน (+7.9%), 6 เดือน (+6.1%), 9 เดือน (+20.9%) และ 12 เดือน (+31.2%)

.

ทั้งนี้ ด้วยสถานการณ์ปัจจุบันหุ้นไทยอยู่ในโซนลงทุน จึงมีความพร้อมฟื้นตัวได้หากทยอยมีปัจจัยเร่งเข้ามา โดยเริ่มเห็นในส่วนเศรษฐกิจจีนฟื้นตัวผสานไทยเศรษฐกิจกำลังเร่งตั้งแต่ไตรมาส 4/66 และเติบโตดีกว่าศักยภาพระยะกลาง-ยาว จึงเน้นให้ลงทุนกลุ่มที่มีโอกาสให้ผลตอบแทนเด่นกว่าตลาดดังกล่าว

.

สำหรับหุ้นที่แนะนำ ประกอบไปด้วย หุ้นปิโตรเคมี IVL (ราคาเป้าหมาย 38.5 บาท) PTTGC (ราคาเป้าหมาย 52 บาท) หุ้นแพคเกจจิ้ง SCGP (ราคาเป้าหมาย 42 บาท) หุ้นธนาคาร BBL (ราคาเป้าหมาย 220บาท) SCB (ราคาเป้าหมาย 125 บาท) หุ้นพลังงาน PTT (ราคาเป้าหมาย 47.5 บาท) TOP (ราคาเป้าหมาย 77 บาท )

.

รวมไปถึง หุ้นอสังหาริมทรัพย์ AP (ราคาเป้าหมาย 15.5 บาท) STEC (ราคาเป้าหมาย 13 บาท ) และ หุ้นกลุ่มค้าปลีก CPALL (ราคาเป้าหมาย 76 บาท) DOHOME (ราคาเป้าหมาย 12.8 บาท )

.

สำหรับปัจจัยพื้นฐานหุ้นรายตัว เริ่มกันที่ IVL บทวิเคราะห์บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ยังไม่ได้ให้คำแนะนำและราคาเป้าหมาย เนื่องจากแนวโน้มผลการดำเนินงานไตรมาส 4/66 ที่ยังอ่อนตัวลงโดยถูกกดดันโดยส่วนต่างราคาผลิตภัณฑ์ที่ลดลง จึงยังไม่เห็นปัจจัยหนุนราคาหุ้นในระยะสั้น

.

ส่วน PTTGC บทวิเคราะห์บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 49 บาท จากผลประกอบการที่ดีขึ้นอย่างมากในปี 2567 เป็นกำไรสุทธิที่ 7.3 พันล้านบาท และ 1.47 หมื่นล้านบาทในปี 2568 เนื่องจากอัตราการใช้กำลังการผลิตของโพลีโอลีฟินที่ดีขึ้น, มีการใช้ก๊าซเป็นวัตถุดิบสำหรับผลิตโพลีโอลีฟินเพิ่มขึ้น ซึ่งมีต้นทุนต่ำกว่าแนฟทาเป็นวัตถุดิบ และส่วนแบ่งกำไรจาก Allnex เพิ่มขึ้นจากการเริ่มเปิดโรงงาน China-hub

.

ต่อมาหุ้นแพคเกจจิ้งอย่าง SCGP บทวิเคราะห์บริษัทหลักทรัพย์ บียอนด์ จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 46 บาท เนื่องจากกำไรสุทธิไตรมาส 4/66 เป็นจุดต่ำสุดและจะสามารถฟื้นตัวกลับมาได้ในปี 2567 จากความต้องการที่ฟื้นตัวขึ้น และต้นทุนที่ต่ำลงจากราคาก๊าซและถ่านหินที่ลดลง

.

ถัดมาที่หุ้นกลุ่มธนาคารอย่าง BBL บทวิเคราะห์บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 203 บาท และเป็น Top Pick จากงบดุลที่ยังแข็งแกร่ง พร้อมกับการเติบโตของกำไรโดดเด่นที่ 21% ต่อปี (2566-2568) และการปรับตัวของ ROE ที่สูงขึ้นต่อเนื่อง รวมไปถึงมูลค่าหุ้นที่ยังไม่แพง

.

ขณะที่ SCB บทวิเคราะห์บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 115 บาท แม้ว่าคุณภาพสินทรัพย์อ่อนแอลง ทำให้เกิดดาวน์ไซด์ต่อประมาณการกำไรและราคาหุ้นในช่วงสั้น แต่ในเชิงของมูลค่าหุ้นยังคง laggard

.

ฟากหุ้นพลังงาน PTT บทวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ให้คำแนะนำ “ซื้อ” ราคาเหมาะสมที่ 41 บาท มองว่าหุ้นเป็นตัวเลือกลงทุน 12 เดือนข้างหน้าที่น่าสนใจ จากการเติบโตธุรกิจก๊าซเด่นกว่าธุรกิจของคู่แข่ง, เป็นหุ้นพลังงานที่ผลประกอบการมีเสถียรภาพสูง, ฐานะการเงินมั่นคง, จ่ายเงินปันผลสม่ำเสมอ ขณะที่ระยะสั้นมีปัจจัยเร่งจากเม็ดเงินกองทุน TESG และเงินปันผลงวดครึ่งปีหลังปี 66 คาดการณ์ 1.10 บาท/หุ้น อัตราผลตอบแทนเงินปันผล 3.1%

.

ขณะที่ TOP บทวิเคราะห์บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) แนะนำ “ซื้อ” ราคาเป้าหมาย 78 บาท เนื่องจากค่าการกลั่นตลาดที่ปรับตัวขึ้นในช่วงครึ่งหลังของปี 2566 ตามการขยายตัวของอุปสงค์และในระยะยาวการลงทุน CFP จะช่วยเพิ่มความยืดหยุ่นของวัตถุดิบที่นำเข้ากลั่นและการอัพเกรดผลิตภัณฑ์ จะส่งผลให้ค่าการกลั่นเพิ่มขึ้น 4-5 ดอลลาร์ฯ/บาร์เรล

.

ด้านกลุ่มอสังหาริมทรัพย์ AP บทวิเคราะห์บริษัทหลักทรัพย์ เอเชีย พลัส จำกัด ให้คำแนะนำ “OUTPERFORM” ราคาเป้าหมาย 16 บาท จากทิศทางกําไรไตรมาส 4/66 ที่ยังเติบโตและผลักดันกําไรปี 2566 ทํานิวไฮเป็นปีที่ 4 ติดต่อกันที่ 6.09 พันล้านบาท รวมไปถึงมูลค่าหุ้นที่ยังอยู่ในระดับน่าสนใจและอัตราผลตอบแทนเงินปันผลที่สูงกว่า 6% ต่อปี

.

ส่วน STEC บทวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 10.20 บาท เนื่องจาการปรับโครงสร้างบริษัทสู่ธุรกิจอื่นที่มีความยั่งยืนและมีรายได้ประจำหนุนการเติบโตของบริษัท ในระยะสั้นอาจยังไม่เห็นผลของการเปลี่ยนแปลง แต่ระยะยาวจะเป็นอัพไซด์ต่อ STEC จากการเติบโตในธุรกิจใหม่และเป็น New S-Curve

.

สุดท้ายหุ้นกลุ่มค้าปลีก CPALL บทวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ให้แนะนำ “ซื้อ” ราคาเป้าหมาย 74 บาท เนื่องจากกำไรไตรมาส 4/66 จะโตทั้งไตรมาสก่อนและช่วงเดียวกัน จากธุรกิจ CVS ค้าปลีกและค้าส่ง ขณะที่ทางด้านค่าใช้จ่ายต้นทุนลดลงตามค่าไฟและดอกเบี้ยจ่ายลดลงหลัง CPAXT รีไฟแนนซ์เงินกู้เสร็จ

.

ขณะที่ DOHOME บทวิเคราะห์บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) แนะนำ “ถือ” ราคาเป้าหมาย 11 บาท เนื่องจากราคาหุ้นได้สะท้อนคาดการณ์กำไรไตรมาส 3/66 ที่ฟื้นตัวไปแล้ว และแนวโน้มการฟื้นตัวของกำไรอาจสร้างความสนใจให้กับตลาดได้ แต่ PER ค่อนข้างตึงตัว