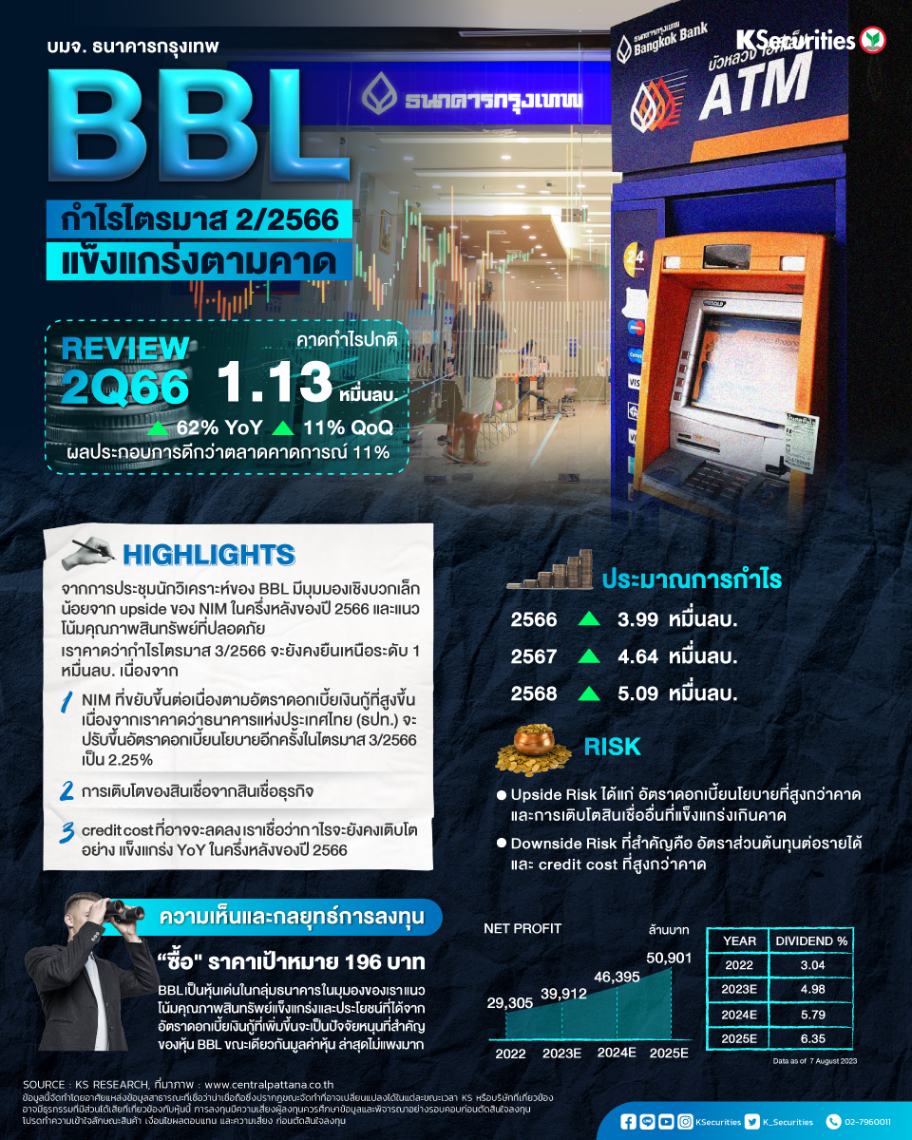

BBL ปลอดภัยไว้ก่อนเป็นกลยุทธ์ที่ดี

NIM อาจเกินเป้าปี 2566 ผู้บริหารได้ให้แนวทางธุรกิจใหม่สำหรับส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ในครึ่งหลังของปี 2566 โดยคงระดับ NIM เดิมจากครึ่งปีแรกที่ 2.88% เทียบกับเป้า NIM ปี 2566 ที่ 2.5% อย่างไรก็ตาม เราคาดว่า NIM ในครึ่งหลังของปี 2566 อาจสูงกว่าเป้าหมายใหม่ เนื่องจากเราคาดว่า NIM จะขยายตัวต่อเนื่องจากการปรับขึ้นอัตราดอกเบี้ยนโยบายและการแข่งขันด้านเงินฝากที่ค่อนข้างต่ำ

Upside risk ที่สำคัญ ได้แก่ อัตราดอกเบี้ยนโยบายที่สูงกว่าคาด และการเติบโตของสินเชื่อที่แข็งแกร่งเกินคาด

Downside risk ที่สำคัญ คือ อัตราส่วนต้นทุนต่อรายได้และ credit cost ที่สูงกว่าคาด

มุมมอง KS

แนะนำ “ซื้อ” ราคาเป้าหมายที่ 196 บาท BBL เป็นหุ้นเด่นของเราในกลุ่มธนาคารในมุมมองของเรา แนวโน้มคุณภาพสินทรัพย์แข็งแกร่งและประโยชน์ที่ได้จากอัตราดอกเบี้ยเงินกู้ที่เพิ่มขึ้นจะเป็นปัจจัยหนุนที่สำคัญของหุ้น BBL ขณะเดียวกัน มูลค่าหุ้นล่าสุดไม่แพงมาก เนื่องจากซื้อขายด้วย PBV ปี 2566 ที่ 0.61 เท่า ซึ่งถูกกว่าคู่แข่ง แต่ ROE กำลังปรับตัวดีขึ้นเป็น 7.7% และ 8.5% ในปี 2566-67 เราคาดว่าจะเห็นอัตราตอบแทนเงินปันผลที่ดีที่ 4.96% และ 5.77% ในปี 2566-67