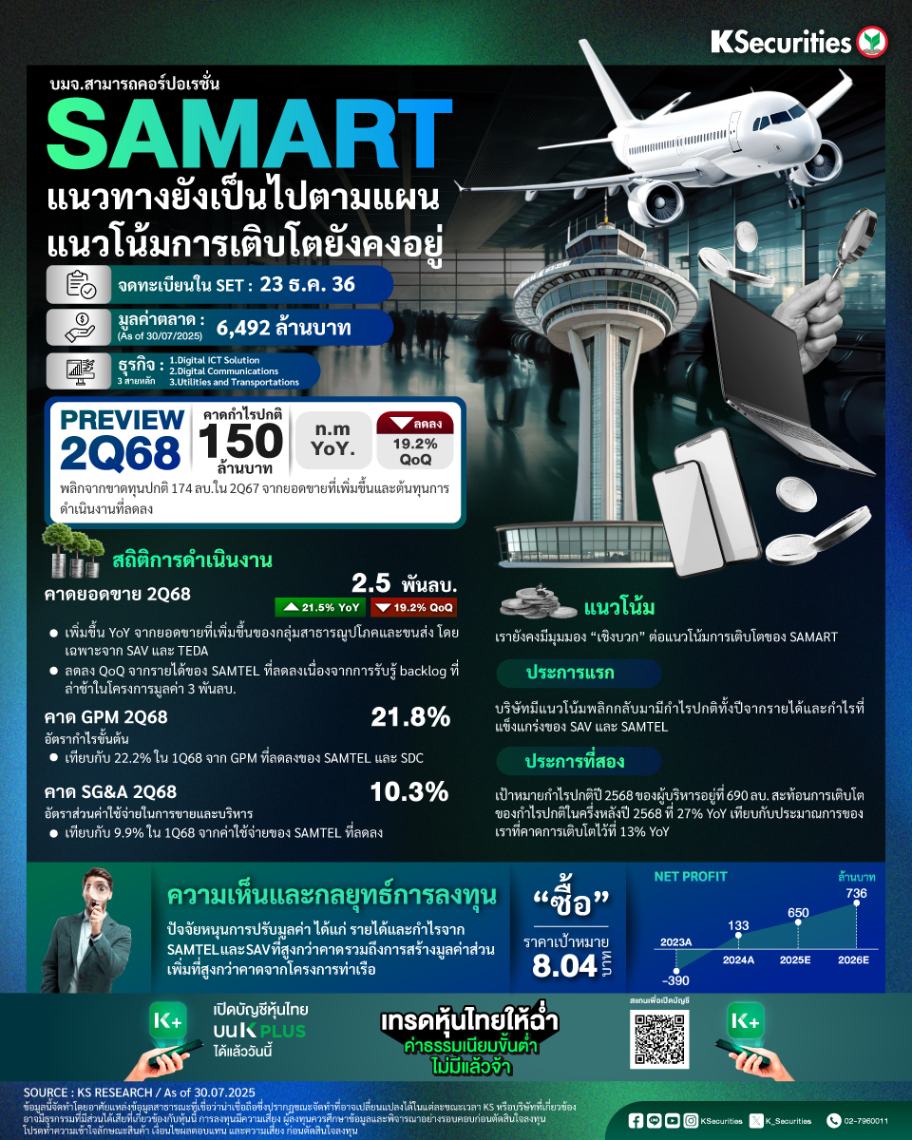

SAMART : แนวทางยังเป็นไปตามแผน แนวโน้มการเติบโตยังคงอยู่

• พรีวิวไตรมาส 2/2568 SAMART มีกำหนดรายงานงบการเงินไตรมาส 2/2568 ในวันที่ 14 ส.ค. เราคาดว่าจะรายงานกำไรปกติที่ 150 ลบ. พลิกจากขาดทุนปกติ 174 ลบ.ในไตรมาส 2/2567 จากยอดขายที่เพิ่มขึ้นและต้นทุนการดำเนินงานที่ลดลง แต่ลดลง 19.2% QoQ จากรายได้ที่ลดลงของ SAMTEL และ SDC ซึ่งส่งผลให้อัตรากำไรขั้นต้น (GPM) ลดลง ประมาณการกำไรปกติครึ่งแรกปี 2568 อยู่ที่ 336 ลบ. คิดเป็น 51.6% ของประมาณการทั้งปี และสะท้อนการฟื้นตัวของกำไรอย่างมีนัยสำคัญจากขาดทุนปกติ 121 ลบ.ในครึ่งแรกปี 2567

• สถิติการดำเนินงาน เราคาดว่ายอดขายไตรมาส 2/2568 จะอยู่ที่ 2.5 พันลบ. เพิ่มขึ้น 21.5% YoY จากยอดขายที่เพิ่มขึ้นของกลุ่มสาธารณูปโภคและขนส่ง โดยเฉพาะจาก SAV และ TEDA แต่ลดลง 11.8% QoQ จากรายได้ของ SAMTEL ที่ลดลงเนื่องจากการรับรู้ backlog ที่ล่าช้าในโครงการมูลค่า 3 พันบ. เราคาดว่า GPM จะอยู่ที่ 21.8% เทียบกับ 22.2% ในไตรมาส 1/2568 จาก GPM ที่ลดลงของ SAMTEL และ SDC และคาดว่าอัตราส่วนค่าใช้จ่ายในการขายและบริหาร (SG&A) ต่อรายได้จะอยู่ที่ 10.3% เทียบกับ 9.9% ในไตรมาส 1/2568 จากค่าใช้จ่ายของ SAMTEL ที่ลดลง

• แนวโน้ม เรายังคงมีมุมมองเชิงบวกต่อแนวโน้มการเติบโตของ SAMART ประการแรก บริษัทมีแนวโน้มพลิกกลับมามีกำไรปกติทั้งปีจากรายได้และกำไรที่แข็งแกร่งของ SAV และ SAMTEL ประการที่สอง เป้าหมายกำไรปกติปี 2568 ของผู้บริหารอยู่ที่ 690 ลบ. สะท้อนการเติบโตของกำไรปกติในครึ่งหลังปี 2568 ที่ 27% YoY เทียบกับประมาณการของเราที่คาดการเติบโตไว้ที่ 13% YoY

มุมมอง KS

• แนะนำ “ซื้อ” ราคาเป้าหมาย ที่ 8.04 บาท ราคาหุ้นปัจจุบันซื้อขายด้วย PER ปี 2568/69 ที่ 9.9 เท่า และ 8.8 เท่า เทียบกับอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ของกำไรปกติในช่วง 3 ปีข้างหน้าที่ 74.4% ปัจจัยหนุนการปรับมูลค่า ได้แก่ รายได้และกำไรจาก SAMTEL และ SAV ที่สูงกว่าคาด รวมถึงการสร้างมูลค่าส่วนเพิ่มที่สูงกว่าคาดจากโครงการท่าเรือ