ปีเตอร์ ลินซ์ ผู้จัดการกองทุน Fidelity Investment’s Magellan ระดับตำนาน ซึ่งเขาสามารถสร้างผลตอบแทนได้สูงถึง 29.2% ต่อปี นับตั้งแต่เขาบริหารยาวนานถึง 13 ปี

ครั้งหนึ่ง เขาเคยบรรยายให้กับเด็กนักเรียนฟังว่า ...

เวลาที่ดีที่สุดในการลงทุน คือ ต้ังแต่เราอายุยังน้อย ...

ยิ่งเรามีเวลาในการลงทุนมากเท่าไร ปล่อยให้เงินของเราเติบโตได้มากแค่ไหน เราก็จะยิ่งมีเงินมากขึ้นเท่านั้น

โดยเฉพาะอย่างยิ่ง เมื่อเราเริ่มต้นลงทุนเร็วแม้ใช้เงินที่น้อยนิด เมื่อเวลาผ่านไปเงินก้อนเล็กๆที่ค่อยๆผ่านการออมและการลงทุน จะมีค่ามากกว่าเงินก้อนใหญ่ที่ลงทุนช้า

เขาได้บรรยายถึงคน 4 กลุ่ม คือ

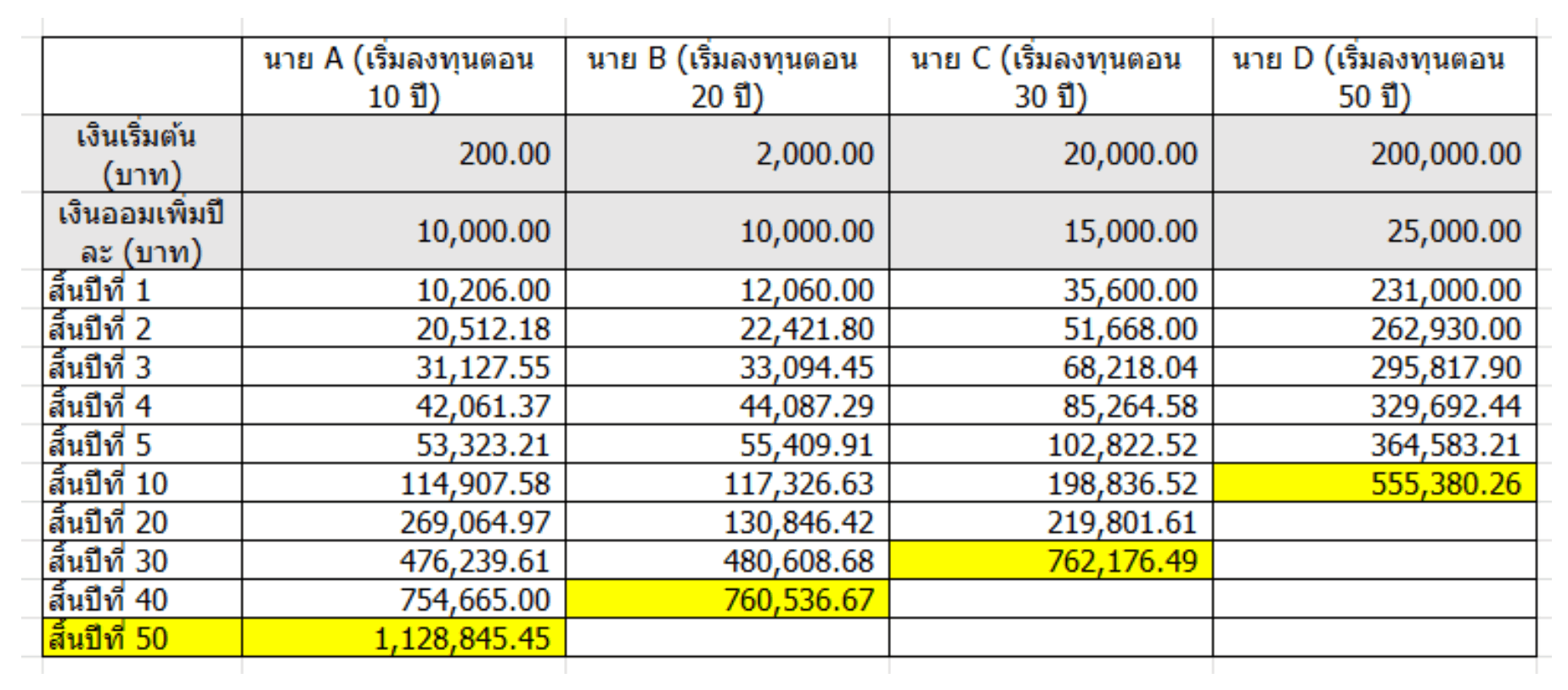

เด็กอายุ 10 ขวบ (แทนด้วยนาย A) เขาอาจจะเรี่มต้นลงทุนด้วยเงิน 200 บาท และเงินเก็บออมที่มาจากพ่อแม่ปีละ 1 หมื่นบาท

ด้วยการที่นาย A เป็นเด็กอายุ 10 ขวบ เขาแทบจะไม่มีค่าใช้จ่ายอะไรเลย อาศัยอยู่กับพ่อแม่ ความรับผิดชอบไม่ต้องสูงเพราะพ่อแม่ออกให้แทบจะทุกอย่าง

แต่ข้อเสียของเขา คือ เขาไม่มีรายได้ แต่สิ่งที่เขามี คือ อายุการลงทุนที่ยาวนาน

วัยรุ่นอายุ 20 ปี (แทนด้วยนาย B เขาเริ่มทำงานพิเศษบ้าง มีเงินเก็บออมบ้าง แต่เนื่องจากว่าเขาอายุยังน้อยอยู่ ทำให้ต้องมีค่าใช้จ่ายที่ต้องรับผิดชอบบางส่วน และขอพ่อแม่บางส่วน

ข้อดีของวัยรุ่น คือ เขามีพละกำลังในการทำงาน เป็นวัยที่กระตือรือร้น และไม่ค่อยมีค่าใช้จ่ายที่ต้องรับผิดชอบมากนัก อีกทั้งอาจจะได้เงินจากพ่อแม่บ้าง

ข้อเสียของเขา คือ เขาหารายได้ได้น้อย แต่รายจ่ายอาจจะมากจากการเข้าสังคม

ถ้าไม่รู้จักประหยัด คนกลุ่มนี้แทบจะไม่มีเงินเก็บออมเลย

แต่สมมุติว่าเขาสามารถเก็บออมได้ปีละ 1 หมื่นบาท (หรือพ่อแม่จะให้ก็ตาม)

ผู้ใหญ่วัยทำงาน อายุ 30 ปี (แทนด้วยนาย C) เขาจบการศึกษา เริ่มมีงานมีการทำเป็นของตัวเอง เป็นวัยกำลังสร้างตัว มีบ้าน มีรถ มีครอบครัว มีลูกเล็กๆ หน้าที่การงานเริ่มเติบโตมากขึ้นเรื่อยๆ เงินเดือนเริ่มสูงมากขึ้นเรื่อยๆ

แต่ข้อเสียของคนกลุ่มนี้ คือ ความรับผิดชอบที่มีมาก ไหนจะค่าบ้าน ค่าผ่อนรถ ค่ากิน-ค่าใช้ หรือถ้ามีลูก เราอาจจะต้องเสียเงินจำนวนมากไปกับการเลี้ยงลูก ดูแลครอบครัวของเรา

ดังนั้น ถ้าคนวัยทำงานวางแผนการเงินไม่ดี พวกเขาแทบจะหามาไม่พอใช้จ่าย และจบลงด้วยการกู้เงินมาใช้จ่าย

อย่างไรก็ตาม ถ้าเราวางแผนดีๆ เราอาจจะมีเงินเก็บอยูบ้าง และเวลาในการลงทุนมากระดับหนึ่ง สมมุติว่าเขาสามารถเก็บออมเงินได้ปีละ 1.5 หมื่นบาท

ผู้ใหญ่ที่กำลังเข้าสู่วัยเกษียณ อายุ 50 ปี (แทนด้วยนาย D) เขาทำงานมานานแล้ว และพร้อมจะเกษียณตัวเองในอีกไม่นาน

แน่นอนว่าข้อดีของคนกลุ่มนี้ คือ มีเงินเก็บมากระดับหนึ่ง ลูกๆเริ่มโตทำให้ค่าใช้จ่ายไม่มากเหมือนเมื่อก่อน เขาสามารถเจียดเงินก้อนมาลงทุนได้

เราจะเรียกเงินของเขาว่าเป็นเงินก้อนใหญ่ แต่ข้อเสียคือ เป็นการเริ่มต้นลงทุนที่ช้าไปแล้ว

สมมุติว่าเขาสามารถเก็บออมเงินได้ปีละ 2.5 หมื่นบาท

เรามาดูกันว่า ถ้าการออมเงินในหุ้นให้ปันผล 3% ต่อปีแล้วเรานำกลับไปลงทุนใหม่โดยไม่สนใจผลตอบแทนที่เกิดจากความผันผวนตลาด

คนกลุ่มไหนจะมีเงินมากกว่า เมื่อพวกเขาอายุครบ 60 ปี ?

นาย A มีอายุในการให้เงินเติบโตมากถึง 50 ปี และเงินเพียง 200 บาท พร้อมเงินออมปีละ 1 หมื่นบาท เขาจะมีเงิน 1.12 ล้านบาท เมื่อเขามีอายุ 60 ปี

นาย B มีอายุในการให้เงินเติบโตมากถึง 40 ปี และเงินเริ่มต้น 2,000 บาท พร้อมเงินออมปีละ 1 หมื่นบาท เขาจะมีเงิน 7.6 แสนบาท เมื่อเขามีอายุ 60 ปี

สอดคล้องกับนาย C มีอายุในการให้เติบโต 30 ปี และเงินเริ่มต้น 20,000 บาท พร้อมเงินออมปีละ 1.5 หมื่นบาท เขาจะมีเงิน 7.62 แสนบาท เมื่อเขามีอายุครบ 60 ปี

คราวนี้เรามาดูนาย D ที่มีอายุการลงทุนสั้นมากๆเพียงแค่ 10 ปีเท่านั้น แต่เงินของเขามีมากถึง 2 แสนบาท พร้อมเงินออมปีละ 2.5 หมื่นบาท เราเรียกว่า “เงินก้อนใหญ่"

แต่เงินก้อนนี้มีโอกาสได้เติบโตเพียง 10 ปี เขาจะมีเงินเพียงแค่ 5.55 แสนบาท เมื่อเขามีอายุครบ 60 ปี

เราพอจะเริ่มเห็นภาพแล้วว่า เงินก้อนเล็กที่ลงทุนเร็ว จะมีค่ามากกว่าเงินก้อนใหญ่ที่ลงทุนช้า และการเริ่มต้นออมเงินหรือลงทุนตั้งแต่อายุยังน้อยเป็นเรื่องที่ง่าย เมื่อเทียบกับกระบวนการเรื่องของการลงทุนทั้งหมด