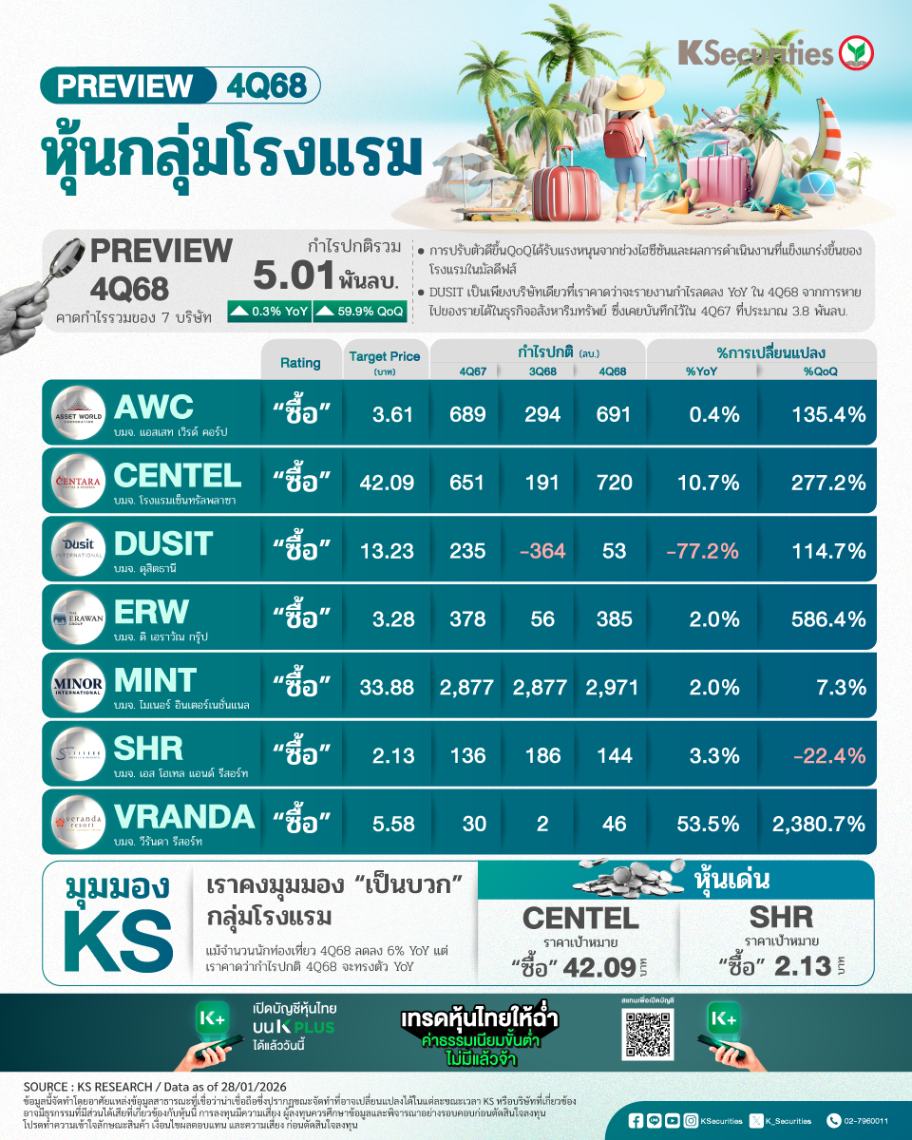

กลุ่มโรงแรม คาดกำไรปกติไตรมาส 4/68 ทรงตัว

คาดกำไรปกติทรงตัว YoY เราคาดว่าหุ้นกลุ่มโรงแรมทั้ง 7 บริษัทที่เราวิเคราะห์อยู่จะรายงานกำไรปกติรวมในไตรมาส 4/2568 ที่ 5 พันลบ. เพิ่มขึ้น 60% QoQ แต่ทรงตัว YoY การปรับตัวดีขึ้นอย่างมีนัยสำคัญ QoQ ได้รับแรงหนุนจากช่วงไฮซีซันของการท่องเที่ยวในประเทศ และผลการดำเนินงานที่แข็งแกร่งขึ้นของโรงแรมในมัลดีฟส์ โดย DUSIT เป็นเพียงบริษัทเดียวที่เราคาดว่าจะรายงานกำไรลดลง YoY ในไตรมาส 4/2568 จากการหายไปของรายได้ในธุรกิจอสังหาริมทรัพย์ ซึ่งเคยบันทึกไว้ในไตรมาส 4/2567 ที่ประมาณ 3.8 พันลบ.

คาด CENTEL และ VRANDA จะรายงานกำไรปกติแข็งแกร่งขึ้นในไตรมาส 4/2568 เราคาดว่ากำไรปกติของ CENTEL ในไตรมาส 4/2568 จะอยู่ที่ 720 ลบ. เพิ่มขึ้น 11% YoY หนุนจากการดำเนินงานของโรงแรมที่แข็งแกร่งในทุกภูมิภาค เราคาดว่า RevPAR ของ CENTEL ในไตรมาส 4/2568 จะเติบโตขึ้น 15% YoY จากผลการดำเนินงานที่โดดเด่นของโรงแรมในมัลดีฟส์ (+49% YoY) และโรงแรมในประเทศ (+6% YoY) ขณะที่คาดว่า VRANDA จะรายงานการเติบโตของกำไร YoY สูงที่สุดในไตรมาส 4/2568 ที่ +54% โดยมีแรงหนุนหลักจากการปรับตัวดีขึ้นของการดำเนินงานโรงแรมในภูเก็ต เราคาดว่า RevPAR ของ VRANDA ในไตรมาส 4/2568 จะอยู่ที่ 3,650 บาท เพิ่มขึ้น 8% YoY

คาด RevPAR เฉลี่ยดีขึ้น 7% YoY เราคาดว่า RevPAR เฉลี่ยของกลุ่มโรงแรมในไตรมาส 4/2568 จะอยู่ที่ 4,043 บาท เพิ่มขึ้น 7% YoY หนุนจากการปรับตัวดีขึ้นทั้งในด้านอัตราการเข้าพัก (OCR) และอัตราค่าห้องพักเฉลี่ยต่อวัน (ADR) เราคาดว่า OCR ในไตรมาส 4/2568 จะอยู่ที่ 74.7% (+2.3 ppts YoY) และ ADR อยู่ที่ 5,454 บาท (+3% YoY) RevPAR โรงแรมในประเทศคาดว่าจะอยู่ที่ 4,911 บาท (+15% YoY) ประกอบด้วย OCR ที่ 74.1% (+4.4 ppts YoY) และ ADR ที่ 6,661 บาท (+7% YoY) เราคาดว่า RevPAR ของโรงแรมในมัลดีฟส์จะอยู่ที่ 12,954 บาท (+7% YoY) จากผลการดำเนินงานที่แข็งแกร่งของ CENTEL (+49% YoY) ขณะที่โรงแรมอื่น ๆ คาดว่าจะรายงาน RevPAR ทรงตัวในไตรมาส 4/2568 ส่วน RevPAR ของโรงแรมในยุโรปคาดว่าจะอยู่ที่ 3,005 บาท (-1% YoY) โดยมีสาเหตุหลักจากการแข็งค่าของเงินบาทเมื่อเทียบกับเงินยูโรและเงินปอนด์สเตอร์ลิง

คาด SSSG ลดลงในไตรมาส 4/2568 เราคาดว่ารายได้ธุรกิจอาหารรวมในไตรมาส 4/2568 จะอยู่ที่ 1.15 หมื่นลบ. (+1% QoQ และ +1% YoY) โดยประกอบด้วยรายได้จาก CENTEL ที่ 3.3 พันลบ. (+2% QoQ และ –2% YoY) และรายได้จาก MINT ที่ 8.1 พันลบ. (+1% QoQ และ +2% YoY) เราคาดว่า CENTEL และ MINT จะรายงาน SSSG เฉลี่ยที่ –2% และ –1% YoY ตามลำดับ โดยยอดขายสาขาเดิมรวม (TSS) ของ CENTEL คาดว่าจะอยู่ที่ –2% YoY และของ MINT อยู่ที่ +2% YoY

มุมมอง KS :

เราคงมุมมองบวกต่อกลุ่มโรงแรม แม้จำนวนนักท่องเที่ยวไตรมาส 4/2568 ลดลง 6% YoY แต่เราคาดว่ากำไรปกติไตรมาส 4/2568 จะทรงตัว YoY หุ้นเด่นของเราคือ CENTEL และ SHR