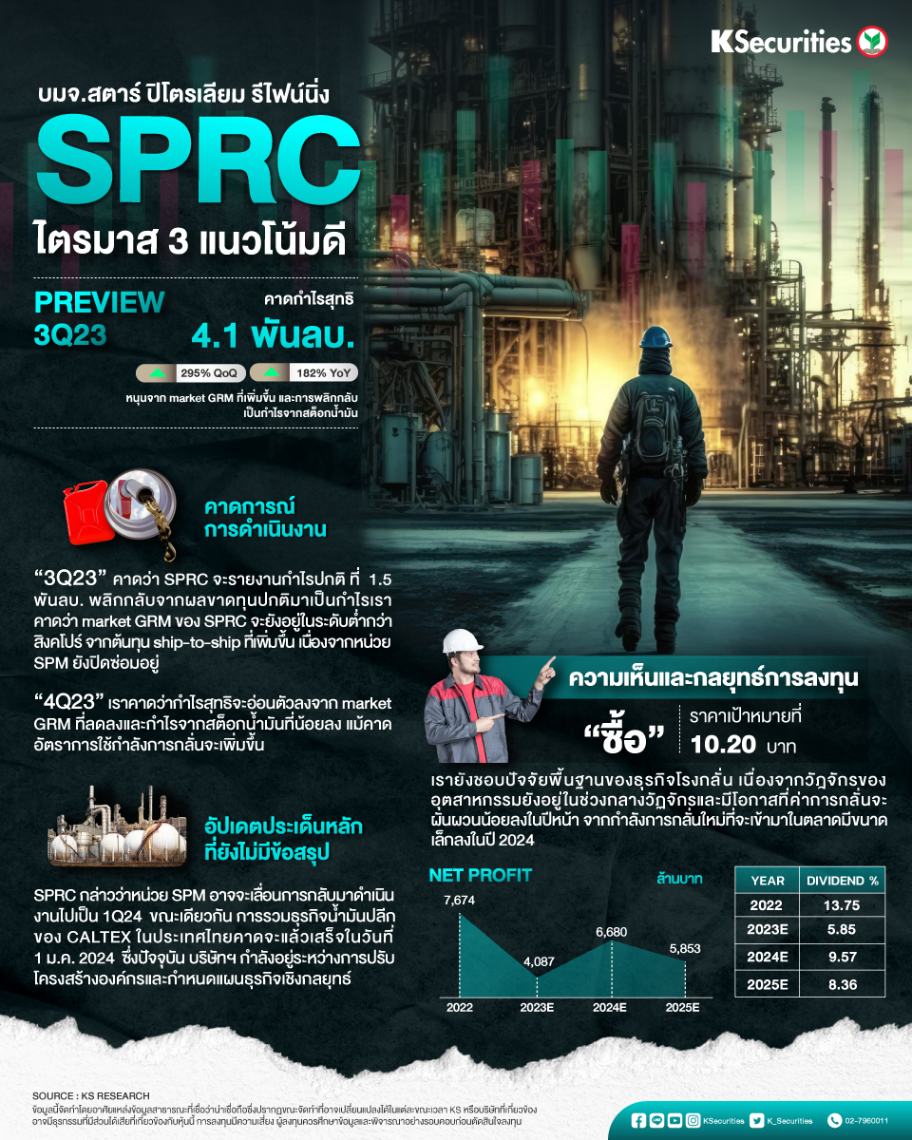

SPRC ไตรมาส 3 แนวโน้มดี

แนะนำ “ซื้อ” ด้วย TP ที่ 10.20 บาท จาก GRM ที่คาดฟื้นตัวขึ้นภายในสิ้นปี 2566 และอัตราตอบแทนเงินปันผลที่อยู่ระดับสูง รวมทั้งมี ROE อยู่ในระดับสูง

คาดกำไรสุทธิ 3Q66 ที่ 4.1 พันลบ. เพิ่มขึ้น YoY และ QoQ จาก GRM ที่สูงขึ้นและการพลิกเป็นกำไรสต็อกน้ำมัน คาด 4Q66 อ่อนตัวลงจากปัจจัยดังกล่าวอ่อนตัวลง

คาดเงินปันผล 2H66 อยู่ที่ 0.45-0.50 บาท/หุ้น หรือคิดเป็นอัตราตอบแทนเงินปันผลที่ 5.6-6.2% ขณะที่คาดหน่วย SPM จะกลับมาดำเนินงานภายในไตรมาส 1/67

มุมมอง KS

แนะ “ซื้อ” ด้วย TP สิ้นปี 2567 ที่ 10.20 บาท หนุนจาก GRM ที่คาดฟื้นตัวขึ้นภายในสิ้นปีและอ้ตราตอบแทนเงินปันผลสำหรับการดำเนินงานครึ่งหลังปีนี้ที่คาดจะอยู่ระดับสูง

อีกทั้ง ROE ก็ยังสูงกว่าเฉลี่ยโรงกลั่นคู่แข่ง ทั้งนี้ เรายังชอบปัจจัยพื้นฐานของธุรกิจโรงกลั่นเนื่องจากวัฎจักรของอุตสาหกรรมยังอยู่ในช่วงกลางวัฏจักรและมีโอกาสที่ค่าการกลั่นจะผันผวนน้อยลงในปีหน้า จากกำลังการกลั่นใหม่ที่จะเข้ามาในตลาดมีขนาดเล็กลงในปี 2567