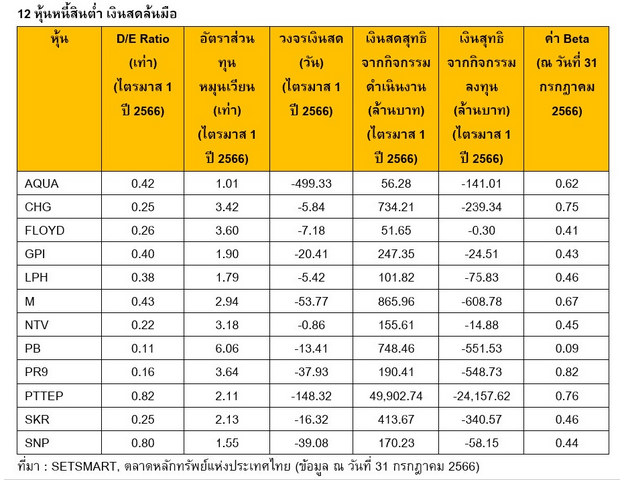

12 หุ้นหนี้สินต่ำ เงินสดล้นมือ

เศรษฐกิจไม่แน่นอน ตลาดหุ้นผันผวน นักลงทุนต้องคัดเลือกหุ้นให้รัดกุมมากขึ้น เพื่อสร้างโอกาสในการทำกำไร วิธีหนึ่งที่ช่วยลดความเสี่ยงและความผันผวนให้กับพอร์ตลงทุนได้ คือ การเลือกหุ้นที่มีหนี้สินต่ำ และมีเงินสดในมือสูง

ท่ามกลางความไม่แน่นอนทางเศรษฐกิจ ตลาดหุ้นผันผวนสูง นักลงทุนควรเพิ่มความระมัดระวังในการลงทุน

ขณะเดียวกันต้องมองหาหุ้นที่ลงทุนแล้วปลอดภัย โดยวิธีหนึ่งที่ช่วยลดความผันผวนให้กับพอร์ตลงทุนได้ คือ “การเลือกหุ้นที่มีหนี้สินต่ำ”หรือไม่มีหนี้สิน)และมีเงินสดในมือสูง

หุ้นที่มีหนี้สินต่ำหรือไม่มีหนี้สิน และมีกระแสเงินสดสูง สะท้อนว่าเป็นบริษัทที่มีสถานะและสภาพคล่องทางการเงินที่แข็งแกร่ง ซึ่งหากเกิดเหตุการณ์อะไรขึ้นในอนาคตและส่งผลกระทบต่อการดำเนินธุรกิจ เช่น วิกฤติเศรษฐกิจ หรือเศรษฐกิจถดถอย ก็จะมีเงินสดในการดำเนินธุรกิจให้อยู่รอดท่ามกลางความผันผวน

สำหรับบริษัทที่มีหนี้สินต่ำหรือไม่มีหนี้เลย ดูได้จากอัตราส่วนหนี้สินต่อทุน (D/E Ratio) ซึ่งเป็นค่าที่สะท้อนว่าบริษัทมีภาระหนี้สินคิดเป็นกี่เท่าของทุนหรือส่วนของเจ้าของ

อย่างไรก็ตาม ค่านี้ไม่มีการกำหนดที่แน่นอนว่าบริษัทสามารถกู้ยืมได้กี่เท่าของสินทรัพย์ เพราะบางบริษัทมีการเติบโตสูงอาจพึ่งพาการกู้เงินเพื่อดำเนินธุรกิจ และหากควบคุมความเสี่ยงได้ การกู้ยืมเพื่อนำมาลงทุนก็นับเป็นโอกาสทำให้ธุรกิจเติบโตได้เร็ว หรือกลุ่มธนาคารที่มีลักษณะการดำเนินธุรกิจที่มีการกู้ยืมเพื่อปล่อยกู้ อาจมีค่า D/E Ratio สูงเช่นกัน

โดยทั่วไปนักลงทุนมักยอมรับค่า D/E Ratio ไม่เกิน 2 เท่า แต่หากอยู่ในช่วงที่เศรษฐกิจไม่มีความแน่นอนจะลดค่านี้ลงเหลือ 1 เท่า ซึ่งค่านี้จะสะท้อนการดำเนินธุรกิจด้วยการพึ่งพาการกู้ยืม ซึ่งส่วนใหญ่จะอยู่ในรูปของสินเชื่อธนาคารหรือการออกหุ้นกู้ ทำให้มีภาระผูกพันในรูปของดอกเบี้ยและเงินต้นที่ต้องจ่ายคืนเมื่อถึงกำหนด แต่หากบริษัทมีหนี้สินสูง ๆ หมายถึงการมีภาระดอกเบี้ยสูง และไม่มีเงินสดในมือ เมื่อเกิดวิกฤติอาจมีความเสี่ยงสูงต่อปัญหาด้านสภาพคล่องทางการเงินที่อาจนำไปสู่ปัญหาการผิดนัดชำระหนี้ (Default) ที่เจ้าหนี้ไม่ได้รับดอกเบี้ยหรือเงินต้นคืนตามเวลาที่กำหนด ทำให้ไม่สามารถดำเนินธุรกิจต่อไปได้และอาจถูกฟ้องล้มละลาย

สำหรับการประเมินว่าบริษัทจะล้มได้ง่ายหรือไม่ สามารถวิเคราะห์จากสภาพคล่องเพื่อดูว่าบริษัทมีเงินใช้คล่องมือหรือไม่ มีเงินเข้ามาพอใช้หรือไม่ เพราะหากเงินขาดมือบ่อย ๆ อาจบ่งชี้ว่ากำลังมีปัญหาในการดำเนินธุรกิจ โดยวิเคราะห์จาก อัตราส่วนทุนหมุนเวียน (Current Ratio) ซึ่งแสดงถึงความสามารถในการจ่ายหนี้ระยะสั้น

อัตราส่วนเงินทุนหมุนเวียน = สินทรัพย์หมุนเวียน / หนี้สินหมุนเวียน

ถ้าผลลัพธ์ น้อยกว่า 1 แสดงว่าธุรกิจมีสินทรัพย์หมุนเวียน เช่น เงินสด ลูกหนี้การค้า สินค้าคงเหลือ ไม่เพียงพอที่จะจ่ายหนี้ระยะสั้น ซึ่งเป็นหนี้ที่ต้องจ่ายภายใน 1 ปี ให้ประเมินว่าเงินกำลังจะขาดมือ

ถ้าผลลัพธ์ มากกว่า 1 แสดงว่าสภาพคล่องสูง แต่มีข้อสังเกตที่ควรพิจารณา คือ หากสูงกว่า 1 มาก ๆ ต้องวิเคราะห์เพิ่มเติมว่าบริษัทมีการใช้สินทรัพย์หมุนเวียนให้เกิดประโยชน์สูงสุดหรือไม่ เช่น ถือเงินสดเกินความจำเป็น ไม่นำไปลงทุน เป็นต้น

ถัดมาหากจะดูว่าบริษัทมีสภาพคล่องทางการเงินเข้มแข็งมากน้อยแค่ไหน ดูได้จากวงจรเงินสด (Cash Cycle) ซึ่งเป็นจำนวนวันที่บริษัทจะได้รับเงินสดจากการดำเนินธุรกิจ สามารถบ่งบอกได้ถึงการบริหารจัดการเรื่องกระแสเงินสด ถ้าผู้บริหารจัดการได้ดี จะทำให้ไม่มีปัญหาเรื่องกระแสเงินสดขาดมือ การหมุนเงินก็คล่อง มีเงินชำระหนี้สบาย ๆ โดยวงจรเงินสดสามารถดูได้จากการขายสินค้าและสินค้าค้างสต็อก

โดยบริษัทที่ไม่มีปัญหาเรื่องกระแสเงินสด คือ สามารถขายสินค้าแล้วเก็บเงินได้ ตรงกันข้ามถึงแม้ขายสินค้าได้ แต่เก็บเงินไม่ได้ บริษัทก็จะต้องหากระแสเงินสดจากทางอื่น เพื่อมาใช้ในการดำเนินงาน เช่น พึ่งพาเงินกู้ หรือเพิ่มทุน เป็นต้น

วงจรเงินสด = ระยะเวลาขายสินค้า + ระยะเวลาเก็บหนี้ – ระยะเวลาจ่ายหนี้

โดยผลลัพธ์ที่ออกมา วงจรเงินสด “ยิ่งน้อยหรือติดลบ ยิ่งดี” เพราะสะท้อนถึงการมีประสิทธิภาพในการสร้างยอดขายและสามารถเรียกเก็บเงินสดจากลูกหนี้การค้าได้ ก่อนที่จะต้องจ่ายเงินสดนั้นออกไปให้กับเจ้าหนี้การค้าหรือนำไปจ่ายหนี้ ทำให้มีเงินสดมาใช้หมุนเวียนในการดำเนินธุรกิจได้อย่างเพียงพอ เช่น การลงทุน การจ่ายเงินปันผล การจ่ายดอกเบี้ยเงินกู้ เป็นต้น

ตรงกันข้าม หากผลลัพธ์ออกมา “มีค่ามาก” แสดงว่าบริษัทสามารถขายสินค้าและเก็บหนี้ได้ช้ากว่าการจ่ายหนี้ ทำให้มีการเงินที่ติด ๆ ขัด ๆ หรือมีสภาพคล่องต่ำ

นอกจากจะดูว่าบริษัทมีเงินสดล้นมือมากน้อยแค่ไหน ก็ต้องดูต่อไปด้วยว่า บริษัทสามารถนำเงินสดมาขยายธุรกิจได้ดีมีประสิทธิภาพหรือไม่ โดยดูจากเงินสดสุทธิจากกิจกรรมดำเนินงาน (Operating Cash Flow) ซึ่งสะท้อนถึงบริษัทมีสภาพคล่องสามารถนำเงินไปขยายกิจการ หรือรับมือกับวิกฤติเศรษฐกิจได้ โดยตัวเลขต้องเป็น “บวก” แสดงว่ามีเงินสดในมือสูง และเงินสุทธิจากกิจกรรมลงทุน (Investing Cash Flow) ที่แสดงถึงบริษัทมีเงินเพื่อเตรียมขยายธุรกิจ โดยตัวเลขออกมาต้อง “เป็นลบ” แสดงว่ามีเงินสดพร้อมนำไปขยายธุรกิจ

อย่างไรก็ตาม การลงทุนมีความเสี่ยง นักลงทุนควรศึกษาข้อมูลอื่น ๆ เช่น การวิเคราะห์ปัจจัยพื้นฐาน การอ่านงบการเงิน อัตราส่วนทางการเงินต่าง ๆ ประกอบก่อนตัดสินใจลงทุน

- เงื่อนไขการคัดกรอง

- D/E Ratio น้อยกว่า 1 เท่า

- อัตราส่วนทุนหมุนเวียน มากกว่า 1 เท่า

- วงจรเงินสด ต้องติดลบ

- เงินสดสุทธิจากกิจกรรมดำเนินงาน เป็นบวก

- เงินสุทธิจากกิจกรรมลงทุน เป็นลบ

- ค่า Beta น้อยกว่า 1

- กำไรสุทธิ ปี 2561 – 2565 เป็นบวก

บทความโดย ฐิติเมธ โภคชัย ฝ่ายพัฒนาความรู้ผู้ลงทุน ตลาดหลักทรัพย์แห่งประเทศไทย

หมายเหตุ: บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด นักลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน