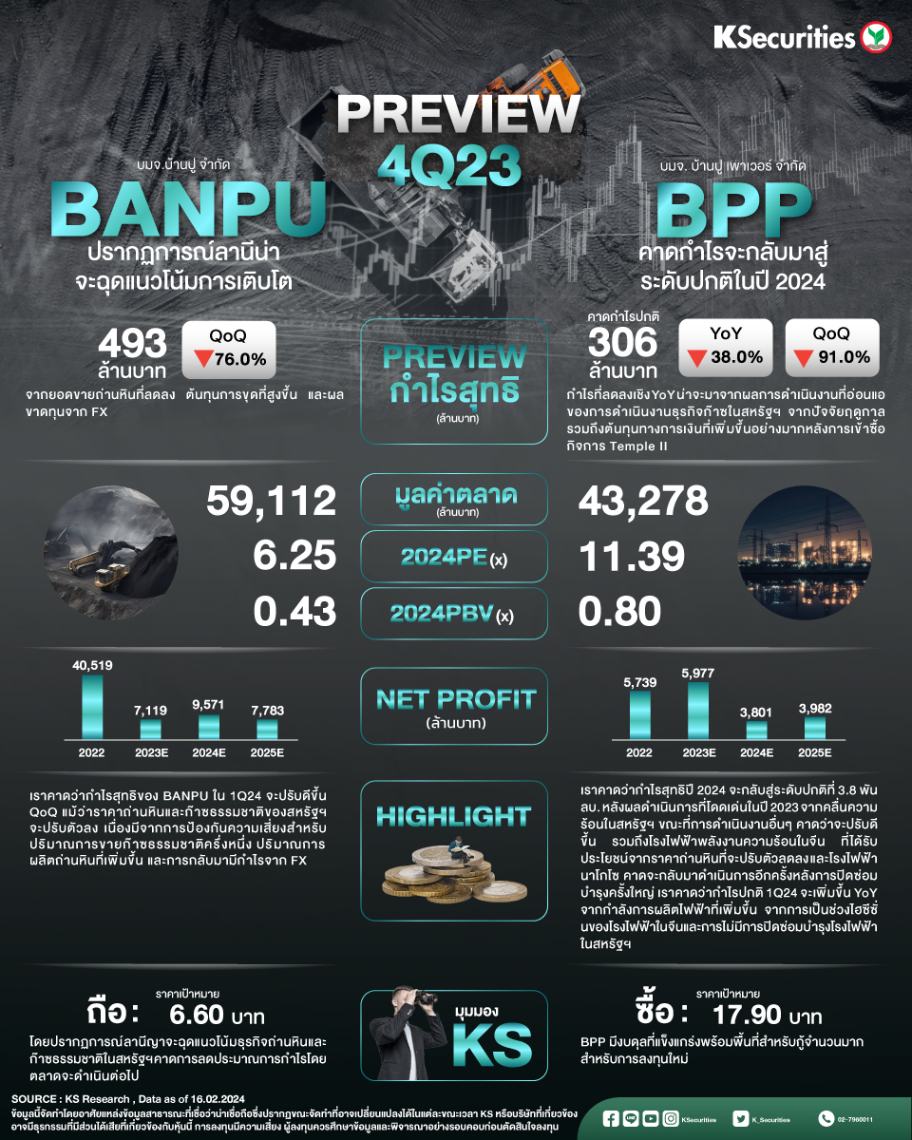

PREVIEW 4Q23 : BANPU BPP

BANPU ปรากฏการณ์ลานีน่าจะฉุดแนวโนมการเติบโต

ปรับคำแนะนำเป็น “ถือ” และลด TP เป็น6.60 บาท โดยปรากฏการณ์ลานีญาจะฉุดแนวโน้มธุรกิจถ่านหินและก๊าซธรรมชาติในสหรัฐฯ คาดการลดประมาณการกำไรโดยตลาดจะดำเนินต่อไป

ปริมาณน้ำฝนที่อาจสูงขึ้นในครึ่งปีหลังปีนี้จากผลกระทบปรากฏการณ์ลานีญาจะเพิ่มการผลิตไฟฟ้าจากโรงไฟฟ้าพลังงานน้ำและลดความต้องการใช้ถ่านหินและก๊าซธรรมชาติลง

คาดกำไร 4Q66 จะอยู่ที่ 493 ลบ. ลดลงอย่างมาก QoQ จากยอดขายถ่านหินที่ลดลง ต้นทุนการขุดที่สูงขึ้น และผลขาดทุนจาก FX แนวโน้ม 1Q67 จะดีขึ้น แต่ลดประมาณการกำไรปี 2567-68 ลง 14%-30% จากสมมติฐานราคาถ่านหินและราคาก๊าซที่ลดลง

BPP คาดกำไรจะกลับมาสู่ระดับปกติในปี 2567

คาดผลขาดทุนสุทธิไตรมาส 4/66 โดยมีกำไรปกติที่ 306 ลบ. ลดลงทั้ง YoY และ QoQ จากการดำเนินงานธุรกิจก๊าซในสหรัฐฯ ที่อ่อนแอลงและต้นทุนทางการเงินที่เพิ่มขึ้น

คาดกำไรจะกลับมาสู่ระดับปกติในปี 2567 ที่ 3.8 พันลบ. ลดลง 36% YoY หลังจากปี 2566 ที่โดดเด่นเป็นพิเศษจากคลื่นความร้อนที่รุนแรงในสหรัฐฯ

คงคำแนะนำ “ซื้อ” และ TP ที่ 17.90 บาท BPP มีงบดุลที่แข็งแกร่งพร้อมพื้นที่สำหรับกู้จำนวนมากสำหรับการลงทุนใหม่