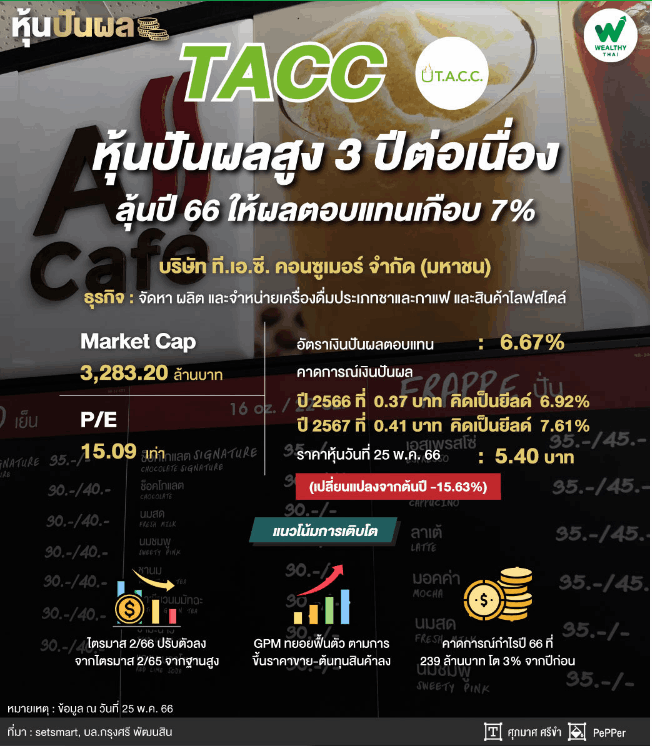

TACC หุ้นปันผลสูง 3 ปีต่อเนื่อง ลุ้นปี 66 ให้ผลตอบแทนเกือบ 7%

แม้จะเริ่มเข้าสู่ช่วงฤดูฝน แต่อากาศในไทยยังคงร้อนอบอ้าว ทำให้เครื่องดื่มที่ช่วยดับกระหายและคลายความร้อนเป็นที่ต้องการของผู้บริโภคอย่างมาก หุ้นปันผลสัปดาห์นี้จึงขอเสนอ TACC หรือ บริษัท ที.เอ.ซี. คอนซูเมอร์ จำกัด (มหาชน) ผู้ผลิตและจำหน่ายเครื่องดื่มสำเร็จรูปและเครื่องดื่มโถกดในร้าน 7-Eleven ในฐานะหุ้นที่จ่ายปันผลสูง 3 ปีต่อเนื่อง

โดย TACC มีประวัติจ่ายปันผลอย่างสม่ำเสมอ หากนักลงทุนถือหุ้นตั้งปี 2560 จนถึงวันที่ 23 พ.ค. 2566 จะได้รับเงินปันผลทั้งหมด 11 ครั้ง รวมเป็นเงิน 1.45 บาทต่อหุ้น โดยปัจจุบันอัตราเงินปันผลตอบแทน (Dividend Yield) อยู่ที่ระดับ 6.67%

สำหรับจุดเด่นของ TACC คือมี Dividend Yield ย้อนหลัง 3 ปี (63-65) มากกว่า 3.5% อยู่ที่ 3.93%, 3.82% และ 5.16% ตามลำดับ และยังจ่ายเงินปันผลต่อหุ้นเพิ่มขึ้น 3 ปีติดต่อกัน โดยปี 2563 จ่ายเงินปันผลเพิ่มขึ้น 42.11% จากปีก่อน ปี 2564 จ่ายเงินปันผลเพิ่มขึ้น 18.52% จากปีก่อน และปี 2565 จ่ายปันผลเพิ่มขึ้น 9.37% จากปีก่อน

ข้อมูลจากตลาดหลักทรัพย์แห่งประเทศไทย พบว่า ปัจจุบัน TACC มีมูลค่าตามราคาตลาด (Market Cap) อยู่ที่ 3,283.20 ล้านบาท และมี P/E อยู่ที่ระดับ 15.09 เท่า (ข้อมูล ณ วันที่ 25 พ.ค. 66) โดยราคาหุ้นวันที่ 25 พ.ค. 66 อยู่ที่ 5.40 บาท ปรับตัวลดลง 15.63% จากช่วงต้นปี

ด้านนักวิเคราะห์จากบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ระบุว่า คาดการณ์ผลประกอบการปี 2566 บริษัทจะจ่ายเงินปันผลรวมที่ 0.37 บาท คิดเป็น Dividend Yield ที่ 6.92% ส่วนปีผลประกอบการ 2567 คาดจะจ่ายเงินปันผลที่ 0.41 บาท คิดเป็น Dividend Yield ที่ 7.61%

ส่วนแนวโน้มการดำเนินงานคาดไตรมาส 2/66 ปรับตัวลดลงจากไตรมาสเดียวกันปีก่อน เนื่องจากฐานสูง ถึงแม้ราคาต้นทุนจะเริ่มลดลง แต่ยังไม่กลับไปอยู่ในระดับเดียวกับปีก่อน แต่คาดว่าจะมีโอกาสเติบโตจากไตรมาส 1/66 จาก 1. ปัจจัยฤดูกาลที่เป็นหน้าร้อน, 2. บริษัทมีการปรับราคากับคู่ค้าขึ้นบางส่วนตั้งแต่เดือนเม.ย. 66

3.แนวโน้มราคาต้นทุนวัตถุดิบบางส่วนเริ่มปรับตัวลดลง ประกอบกับบริษัทลดระยะเวลาการล็อกราคาต้นทุนวัตถุดิบลง จากเดิม 6 เดือน เป็นการดูเป็นระยะๆ เพื่อให้ไม่ประสบปัญหาต้นทุนแพงเหมือนช่วงปลายปี 2565 ทำให้มองว่า GPM มีแนวโน้มฟื้นตัวจากไตรมาสก่อนหน้า

อย่างไรก็ตาม ฝ่ายวิเคราะห์ได้ปรับประมาณการกำไรปี 2566-2567 ลง 10% ต่อปี มาอยู่ที่ 239 ล้านบาท โต 3% จากปีก่อน และ 263 ล้านบาท โต 10% จากปีก่อน ตามลำดับ โดยปัจจัยหลักมาจากการปรับสมมติฐาน GPM ลดลง เนื่องจากถึงแม้จะมีแนวโน้มฟื้นตัวระหว่างปี แต่ยังไม่กลับไปถึงสมมติฐานที่ตั้งไว้ได้

ถึงแม้จะมีการปรับประมาณการและราคาเป้าหมายลดลง แต่ราคาปัจจุบันยังคง undervalued laggard กลุ่มฯ โดยราคาปัจจุบันซื้อขายในระดับต่ำกว่าค่าเฉลี่ย อีกทั้งราคาที่ลดลงแรงในช่วงที่ผ่านมาสะท้อนปัจจัยลบไปมาก โดยฝ่ายวิเคราะห์มองว่าตลาดยังไม่รับรู้ถึงประเด็นการที่บริษัทสามารถเจรจาขึ้นราคากับคู่ค้าได้ตั้งแต่เดือนเม.ย. จึงยังคงคำแนะนำ ซื้อ ราคาเป้าหมายใหม่ 7.50 บาท