หนี้ครัวเรือนไทย: ไม่ใช่แค่เรื่องในบ้าน แต่คือแรงสะเทือนทั้งเศรษฐกิจ

เมื่อพูดถึง “ปัญหาเศรษฐกิจ” หลายคนอาจนึกถึงเรื่องส่งออก ค่าเงินบาท หรือจีดีพี

แต่มีอีกเรื่องใกล้ตัวที่ทรงพลังไม่แพ้กัน นั่นคือ “หนี้ครัวเรือน”

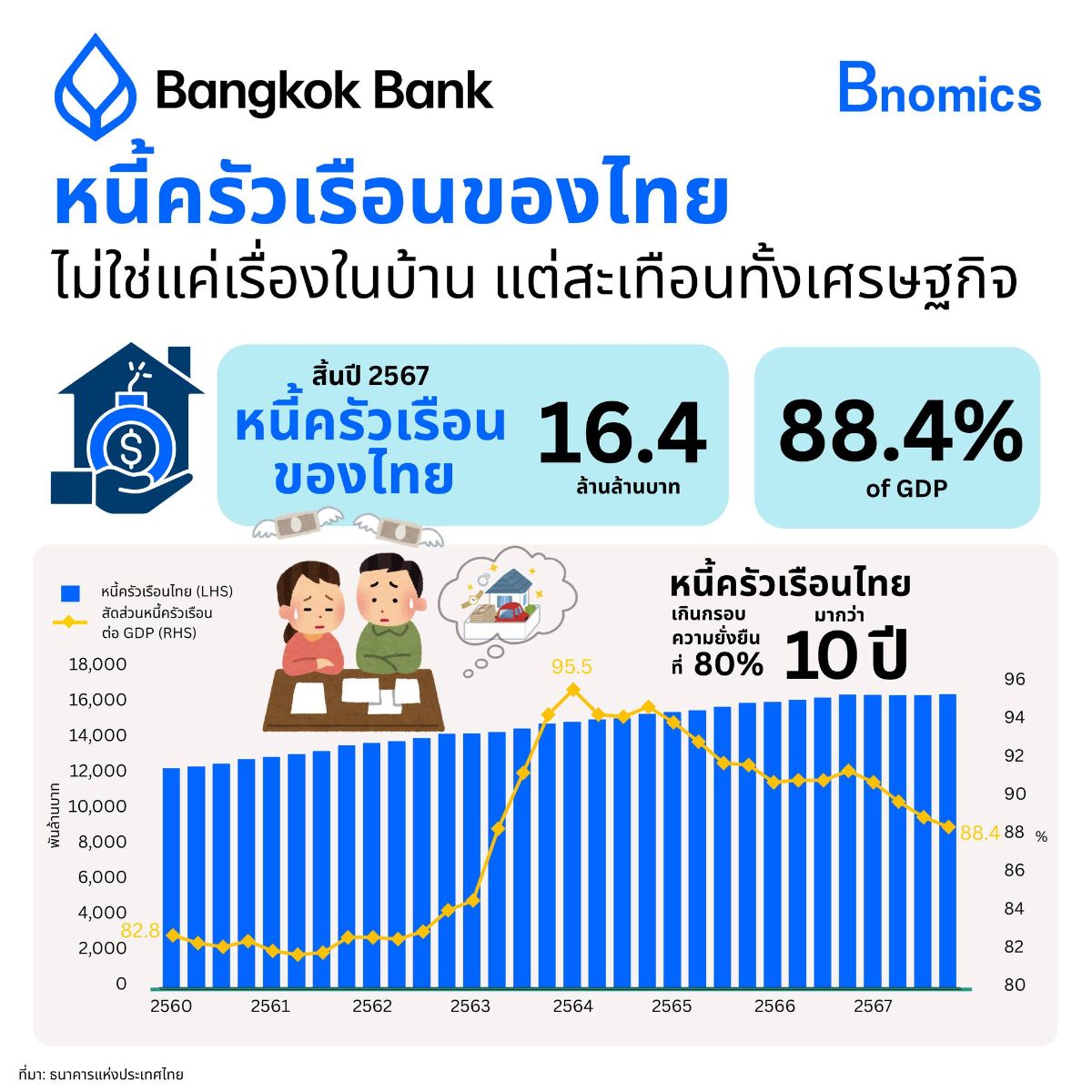

สิ้นปี 2567 หนี้ครัวเรือนของไทยพุ่งทะลุ 16.4 ล้านล้านบาท

หรือคิดเป็นเกือบ 90% ของ GDP

หมายความว่า ทุก 100 บาทที่ประเทศผลิตได้ มีหนี้จากครัวเรือนผูกติดอยู่ถึง 90 บาท

หนี้ที่เริ่มจากบ้าน...แต่สะเทือนไปทั้งระบบ

หนี้หนี้ครัวเรือนคือภาระที่คนกู้มาเพื่อใช้จ่ายในชีวิตประจำวัน

ตั้งแต่ผ่อนบ้าน รถ บัตรเครดิต ไปจนถึงสินเชื่อส่วนบุคคล

แต่เบื้องหลังยอดหนี้มหาศาลนี้ ไม่ใช่แค่การบริโภค —

มันสะท้อนว่า คนจำนวนมากต้องพึ่งพาหนี้...เพื่อประคองชีวิต

หลายครัวเรือนมีรายได้พอจะกู้ได้ แต่ไม่มีทรัพย์สินพอจะยืนอยู่โดยไม่เป็นหนี้

พวกเขาคือ “ชนชั้นกลางจำเป็น” ที่ต้องเป็นหนี้ เพื่อรักษาภาพความมั่นคงในสังคม

ความมั่นคงที่ต้องผ่อน: ความฝันชนชั้นกลางกำลังสั่นคลอน

หนี้ของชนชั้นกลางจำนวนมากไม่ได้เกิดจากความฟุ่มเฟือย

แต่มาจากการพยายามรักษามาตรฐานชีวิต

บางคนต้องมีรถเพื่อไปทำงาน ต้องผ่อนบ้านเพื่อให้ครอบครัวมีที่อยู่

แต่ทั้งหมดนี้ทำให้ชีวิตอยู่ได้...ด้วยการผ่อนตลอดเวลา

ระบบที่เปิดทางให้กู้...แต่ไม่มีทางให้หลุด

สินเชื่อแบบ “อนุมัติไว ผ่อนสบาย” คือดาบสองคม

ตลาดสินเชื่อในไทยกำลังโตจากความสะดวก เช่น สินเชื่ออนุมัติไว ไม่ใช้เอกสาร

แต่ปัญหาคือ ความรู้ทางการเงินกลับไม่โตตาม

คนจำนวนมากเริ่มหมุนหนี้

จากบัตรเครดิตไปสินเชื่อส่วนบุคคล

จากรายวันสู่รายเดือน

หนี้ใหม่ถูกใช้จ่าย...เพื่อปิดหนี้เก่า

และเมื่อสิ่งนี้กลายเป็นพฤติกรรมซ้ำซ้อน — มันคือกับดักไม่ใช่ทางออก

โตแค่บนกระดาษ...แต่คนยังเดินถอยหลัง

GDP อาจฟื้นตัว แต่หลายคนกลับรู้สึกเหมือน “ชีวิตถอยหลัง”?

เพราะรายได้ถูกใช้ไปกับการใช้หนี้ ไม่ใช่การใช้ชีวิต

แม้ดอกเบี้ยจะลด แต่การจับจ่ายไม่กลับมา

เพราะต้องเร่ง “ใช้หนี้” แทน “ใช้เงิน”

นี่คือเหตุผลว่าทำไมนโยบายกระตุ้นเศรษฐกิจจึงไม่แรงพอ

เมื่อแรงซื้อของครัวเรือน “ไปต่อไม่ไหว” เพราะถูกกดด้วยภาระที่แบกอยู่ทุกเดือน

หนี้ กยศ. : ภาระเพื่อสานต่อความฝัน

กู้หนี้ กยศ. สร้างโอกาสทางการศึกษา กับคนที่อาจไม่มีทุนทรัพย์เพียงพอให้ได้เรียนจน

เริ่มชีวิตวัยทำงาน หลายคนมอง หนี้ กยศ. กลายเป็นภาระที่ต้องแบกรับ

ในระบบแรงงานที่ไม่ตอบโจทย์ค่าใช้จ่ายจริง คล้ายเงาติดตามชีวิต

ทำไมเศรษฐกิจโต...แต่คนยังเป็นหนี้?

ตัวเลข GDP ไทยในหลายไตรมาสหลัง “เป็นบวก”

รายได้ประชาชาติเพิ่มขึ้นอย่างช้า ๆ

แต่ทำไมหลายคนกลับรู้สึกเหมือน “ชีวิตถอยหลัง”?

ความจริงคือ…

เศรษฐกิจที่โต ไม่ได้แปลว่าทุกคนจะโตไปด้วยกัน

เพราะในขณะที่เศรษฐกิจระดับมหภาคกำลังค่อย ๆ ฟื้น

คนจำนวนไม่น้อยกลับต้องใช้รายได้เพื่อ “ชดเชยอดีต”

ผ่อนหนี้เดิม ค่าใช้จ่ายสะสม ค่าครองชีพที่พุ่ง

ชีวิตไม่ได้ขยับไปข้างหน้า — แค่ยังประคองตัวไว้ได้ไม่ล้ม

ทางออกต้องไม่ใช่แค่ “พักหนี้” แต่ต้อง “สร้างภูมิคุ้มกันการเงิน”

นโยบายระยะสั้นอาจช่วยประคับประคอง

แต่ในระยะยาว เราต้องสร้างระบบที่ทำให้คน “ไม่ต้องเป็นหนี้” ตั้งแต่ต้น

สร้างความรู้ทางการเงินตั้งแต่ระดับโรงเรียน

ปรับโครงสร้างแรงงาน ให้รายได้โตตามภาระชีวิต

ออกแบบผลิตภัณฑ์ทางการเงินที่ “เข้าใจคนจริง ๆ”

และช่วยให้ครัวเรือนหลุดจากวงจร “หนี้เพื่อความอยู่รอด”

เพราะสุดท้าย...

“หนี้” ไม่ใช่แค่เรื่องเงิน แต่มันคือเรื่องของชีวิต

และในประเทศที่คนต้องเป็นหนี้เพื่ออยู่รอด...เศรษฐกิจที่โตอาจไม่แปลว่าทุกคนได้ไปต่อ

เรื่องและภาพ: กรรวี วงษ์ศิริเลิศ Economist, Bnomics

════════════════

ขอบคุณที่มาเนื้อหาจาก.. Bnomics by Bangkok Bank