กลยุทธ์การลงทุนเดือน ก.ค. : กลยุทธ์ Bottom Fishing

แนะนำกลยุทธ์ “Bottom Fishing”

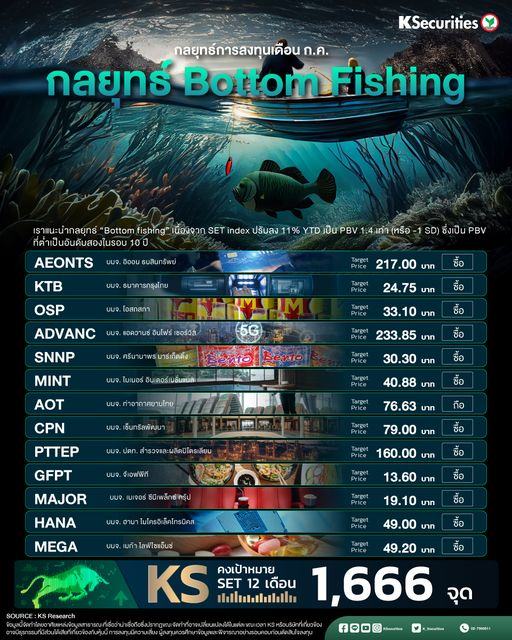

ในหุ้นที่ undervalued และมีแนวโน้มเติบโตดีในระยะยาว ตลาดหุ้นไทยปรับตัวลง 11% YTD จากความกังวลเกี่ยวกับสถานการณ์ทางการเมืองในประเทศและการปรับลดกำไรต่อหุ้น (EPS) ของตลาดอย่างต่อเนื่อง (-14% YTD เป็น 93.5 จุด) ตามการส่งออกที่ลดลงและราคาสินค้าโภคภัณฑ์ที่ลดลง เราแนะนำให้นักลงทุนเริ่ม “Bottom Fishing” เนื่องจากการประเมินมูลค่าปัจจุบันน่าสนใจด้วย PBV ที่ 1.41 เท่า (-1SD ของค่าเฉลี่ยในอดีต) ซึ่งเป็น PBV ที่ต่ำที่สุดเป็นอันดับสองในรอบ 10 ปี เทียบกับ PBV ที่ 1.21 เท่า (-2SD) ในช่วงที่มีโควิด-19 ระบาด เราคาดหวังความเป็นไปได้สองสถานการณ์หลังการจัดตั้งรัฐบาลใหม่ หากรัฐบาลใหม่ที่เน้นนโยบายการเติบโตทางเศรษฐกิจ เราคาดจะเป็นผลดีต่อตลาดและน่าจะสนับสนุนเงินทุนไหลเข้าและสภาพคล่องของตลาด

เราคาดว่าหุ้น Domestic Play จะมีผลงานดีกว่าหุ้น Global Play ภายใต้สถานการณ์นี้ ในทางตรงข้าม หากเรามีรัฐบาลที่มุ่งเน้นความเจริญรุ่งเรืองร่วมกันมากกว่านโยบายการเติบโต เราคาดว่าตลาดหุ้นไทยจะแกว่งตัวลงต่อไป ประกอบกับการไหลออกของเงินทุนและสภาพคล่องที่เหือดแห้ง เราคาดว่าหุ้น Domestic Play จะมีผลงานแย่กว่าหุ้น Global Play ภายใต้สถานการณ์นี้

ปัจจัยขับเคลื่อนเชิงบวกและปัจจัยเสี่ยงที่สำคัญในเดือนก.ค. 2566 ปัจจัยขับเคลื่อนสำคัญของตลาดหุ้นไทยในเดือน ก.ค. 2566 ได้แก่

1) การหยุดขึ้นอัตราดอกเบี้ยชั่วคราวของเฟดจากแรงกดดันด้านเงินเฟ้อที่อ่อนตัวลง เราคาดว่า Fed pivot จะเกิดขึ้นในครึ่งหลังของปี 2567 เมื่ออัตราดอกเบี้ยที่แท้จริงของสหรัฐฯ แตะระดับ 3%

2) การส่งออกไทยฟื้นตัวในครึ่งหลังของปี 2566 จากแนวโน้มเศรษฐกิจที่ดีขึ้นและอุปสงค์การเติมสต็อก

3) การบริโภคภายในประเทศที่ดีขึ้นจากการฟื้นตัวของการท่องเที่ยว อัตราเงินเฟ้อที่ลดลง ความเชื่อมั่นของผู้บริโภคที่สูงขึ้น และโครงการกระตุ้นเศรษฐกิจของรัฐบาลหลังการเลือกตั้ง

4) มูลค่าตลาดที่น่าสนใจเนื่องจากดัชนี SET ซื้อขายที่ PBV 1.41 เท่า (-1SD ของค่าเฉลี่ยในอดีต)

ปัจจัยเสี่ยงที่สำคัญในเดือนก.ค. 2566 ได้แก่

1) ความไม่แน่นอนทางการเมือง/การคลังที่จะชะลอการตัดสินใจลงทุนจนกว่าจะมีรัฐบาลใหม่ที่มีลำดับความสำคัญของนโยบายที่ชัดเจน

2) ความกังวลต่อนโยบายเศรษฐกิจของรัฐบาลชุดใหม่

3) วิกฤตสภาพคล่องของพันธบัตรจากการผิดนัดชำระหนี้ของพันธบัตรของ STARK ซึ่งจะผลักดันให้นักลงทุนระมัดระวังในการเลือกพันธบัตรมากขึ้นและต้องส่วนชดเชยความเสี่ยงสูงขึ้น เราพบว่าการจองซื้อหุ้นกู้อันดับ BBB และ BB ลดลงอย่างมากในไตรมาส 2/2566

ธีมการลงทุนของเรา ได้แก่

หุ้นบริโภคในประเทศ (AEONTS, KTB, OSP, MAJOR, ADVANC) เราคาดว่าการบริโภคในประเทศจะเติบโตได้ดีจากการท่องเที่ยวที่ฟื้นตัว อัตราเงินเฟ้อที่ลดลง ความเชื่อมั่นของผู้บริโภคที่สูงขึ้น และนโยบายกระตุ้นเศรษฐกิจหลังการเลือกตั้ง

หุ้นกลุ่มท่องเที่ยว (MINT, SNNP, AOT, CPN) โดยคาดว่าจำนวนนักท่องเที่ยวจะเพิ่มขึ้นเป็น 28.5 ล้านคนในปี 2566 เทียบกับ 11.2 ล้านคนในปี 2565

หุ้นป้องกันความเสี่ยงจากราคาน้ำมันที่สูงขึ้นและความเสี่ยงจากภาวะเงินฝืด (PTTEP) เพื่อป้องกันความเสี่ยงจากภาวะ stagflation

หุ้นส่งออก (HANA, GFPT, MEGA). การส่งออกไทยน่าจะฟื้นตัวในครึ่งหลังของปี 2566 จากแนวโน้มเศรษฐกิจที่ดีขึ้นและอุปสงค์การเติมสต็อกสินค้า