KISS : พร้อมปรับโฉมตลาด

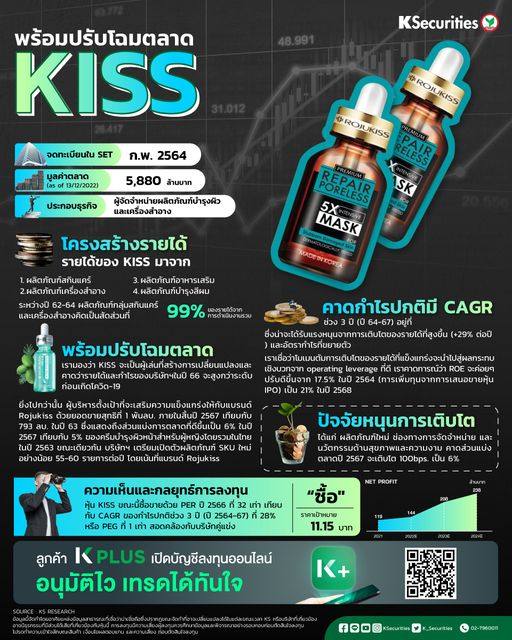

KISS ก่อตั้งขึ้นเมื่อปี 2550 บริษัท โรจูคิส อินเตอร์เนชั่นแนล จำกัด (มหาชน) เป็นผู้จัดจำหน่ายผลิตภัณฑ์บำรุงผิวและเครื่องสำอางที่มีชื่อเสียงภายใต้ชื่อแบรนด์ “โรจูคิส” (Rojukiss) และใช้เครื่องหมายการค้าจากบริษัทเจ้าของชาวเกาหลีเพื่อสร้างชื่อเสียงให้กับแบรนด์ โดยมีเป้าหมายในการขยายกลุ่มลูกค้าให้กว้างขึ้น ในปี 2564 KISS จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) โดยมีรายได้ 512.4 ลบ. สำหรับการพัฒนาผลิตภัณฑ์ การขยายธุรกิจในต่างประเทศ และการลงทุนในด้านดิจิทัลและเทคโนโลยี รายได้จากผลิตภัณฑ์บำรุงผิวและเครื่องสำอางค์สี คิดเป็น 80% และ 20% ของรายได้ทั้งหมด

เรามองว่า KISS จะเป็นผู้เล่นที่สร้างการเปลี่ยนแปลงและคาดว่ารายได้และกำไรของบริษัทฯ จะสูงกว่าระดับก่อนเกิดโควิด-19 ในปี 2566

รายได้ไตรมาส 3/2565 ของ KISS เพิ่มขึ้น 49% YoY และ 22% QoQ จากการเปิดตัวผลิตภัณฑ์ใหม่ผ่านกลยุทธ์ต่างๆ (เช่น กลยุทธ์ด้านขนาดและราคา การขยายฐานเซรั่มไปยังผลิตภัณฑ์เสริมความงามประเภทอื่น ๆ รวมถึงขยายธุรกิจไปยังกลุ่มสินค้าที่มีกลุ่มเป้าหมายสูง) และขยายความครอบคลุมของสาขา (+26% YoY เป็น 24,936 จุดจำหน่าย ณ เดือน ก.ค. 2565) เพื่อให้เข้าถึงกลุ่มลูกค้าได้มากขึ้นทั้งในช่องทางร้านค้าทั่วไปและโมเดิร์นเทรด

ทั้งนี้ โมเมนตัมรายได้ไตรมาส 4/2565-ไตรมาส 1/2566 ยังคงแข็งแกร่งตามรายงานของผู้บริหาร ขณะเดียวกัน KISS ประสบความสำเร็จในการเปิดตัวผลิตภัณฑ์ใหม่ “COVID-trap” ในไตรมาส 3/2565 โดยผลิตภัณฑ์ดังกล่าวสร้างรายได้จำนวน 28 ลบ. ในไตรมาส 3/2565 (12% ของรายได้จากการดำเนินงาน) บริษัทฯ ตั้งเป้ารายได้จาก “COVID-trap” ให้แตะระดับ 400 ลบ. ในปี 2566 ยิ่งไปกว่านั้น ผู้บริหารตั้งเป้าที่จะเสริมความแข็งแกร่งให้กับแบรนด์ Rojukiss ด้วยยอดขายสุทธิที่ 1 พันลบ. ภายในสิ้นปี 2567 เทียบกับ 793 ลบ. ในปี 2563 ซึ่งแสดงถึงส่วนแบ่งการตลาดที่ดีขึ้นเป็น 6% ในปี 2567 เทียบกับ 5% ของครีมบำรุงผิวหน้าสำหรับผู้หญิงโดยรวมในไทยในปี 2563 ขณะเดียวกัน บริษัทฯ เตรียมเปิดตัวผลิตภัณฑ์ SKU ใหม่อย่างน้อย 55-60 รายการต่อปี โดยเน้นที่แบรนด์ Rojukiss

คาด CAGR ของกำไรปกติช่วง 3 ปี (ปี 2564-67) จะอยู่ที่ 28% หนุนจากการเติบโตของรายได้ที่สูงขึ้น (+24% ต่อปี) และอัตรากำไรที่ขยายตัว เราเชื่อว่าโมเมนตัมการเติบโตของรายได้ที่แข็งแกร่งของ KISS จะนำไปสู่ผลกระทบเชิงบวกจาก operating leverage ที่ดี จากต้นทุนคงที่ เช่น ต้นทุนด้านโฆษณาและการตลาด ต้นทุนพนักงาน และค่าเช่าพื้นที่ เราคาดการณ์ว่า ROE จะค่อยๆ ปรับดีขึ้นจาก 17.5% ในปี 2564 (การเพิ่มทุนจากการเสนอขายหุ้น IPO) เป็น 20% ในปี 2568

มุมมอง KS

แนะนำ “ซื้อ” หนุนจาก

1) การได้รับส่วนแบ่งการตลาดของผลิตภัณฑ์ด้านความงามและการดูแลสุขภาพที่เพิ่มขึ้นอย่างรวดเร็วและมากขึ้น

2) อุปสงค์ที่แข็งแกร่งขึ้นของผลิตภัณฑ์แบรนด์ Rojukiss

3) ผลกระทบที่แข็งแกร่งเกินคาดของ operating leverage ที่ดี