3 หุ้นกลุ่มออริจิ้น ราคาพังทะลายหนักสุด -70%

ผิดหวัง งบไม่สวย หยวนต้า ชี้ ไม่ต้องรีบซื้อ

.

อีกหนึ่งกลุ่มหุ้นที่ถูกพูดถึงในช่วงหลายปีที่ผ่านมาคือกลุ่มออริจิ้น หุ้นอสังหาฯ ดาวรุ่งที่พุ่งขึ้นอย่างมาก และพยายามกระจายความเสี่ยงไปยังธุรกิจใหม่ๆ ทั้งธุรกิจโรงแรม ธุรกิจอสังหาริมทรัพย์แนวราบ คลังสินค้า และธุรกิจด้านเทคโนโลยีระบบหลังบ้านของการบริการหลังการขายอสังหาริมทรัพย์

.

พร้อมประกาศจัดทัพธุรกิจทั้งหมด ด้วยการนำบริษัทลูกที่มีอยู่มากมายเข้าระดมทุนในตลาดหลักทรัพย์ ซึ่งในเวลาที่ผ่านมา กลุ่มออริจิ้นมีอยู่ 3 บริษัทแล้ว ได้แก่

.

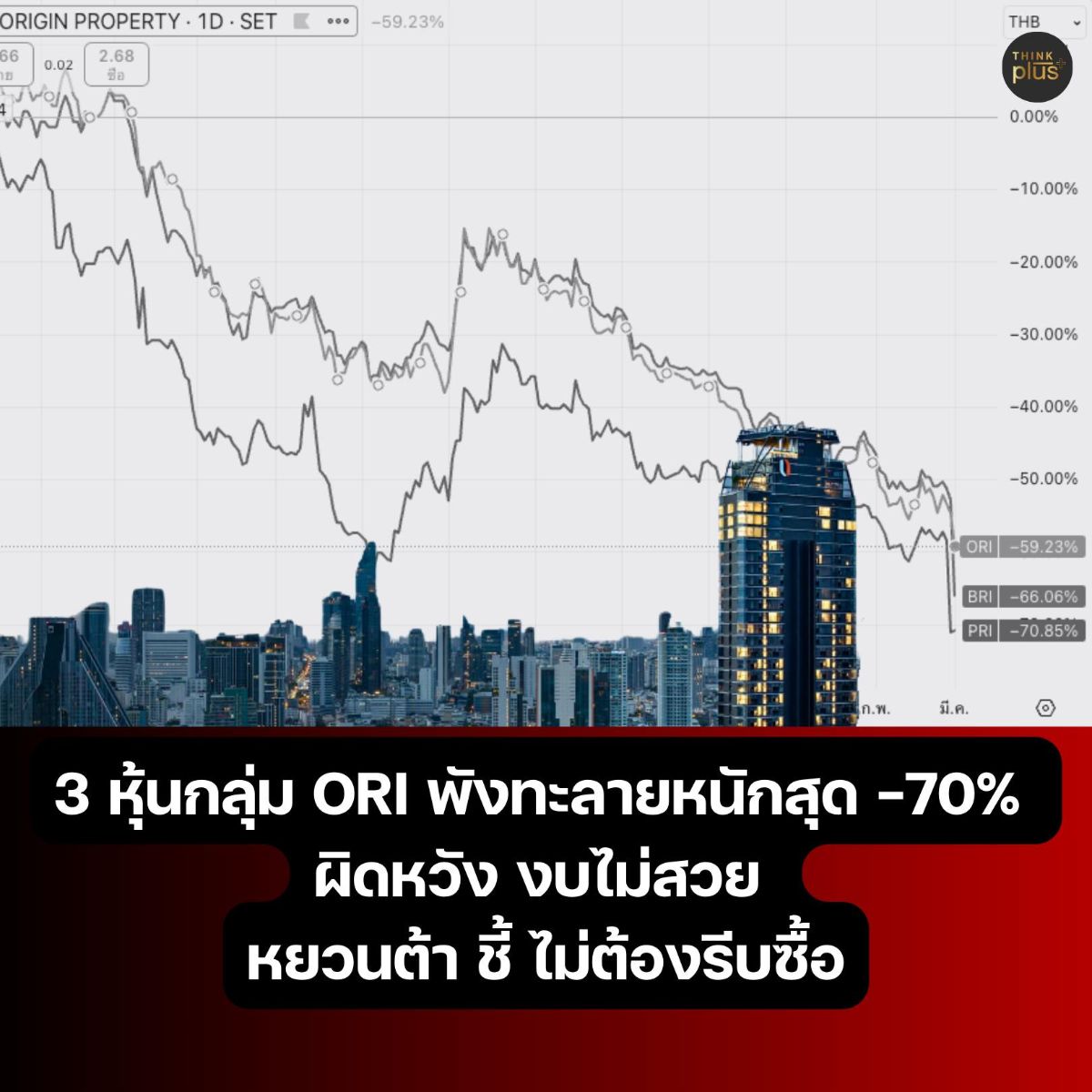

• ORI - บริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน)

• BRI - บริษัท บริทาเนีย จำกัด (มหาชน)

• PRI - บริษัท พรีโม เซอร์วิส โซลูชั่น จำกัด (มหาชน)

.

อย่างไรก็ตาม ด้วยภาวะเศรษฐกิจที่ไม่ดีนัก ทำให้ผลประกอบการของกลุ่มออริจิ้นไม่เป็นใจ ราคาปรับตัวลดลงอย่างหนัก โดย 1 ปีที่ผ่านมาจนถึงปัจจุบัน ราคาหุ้นกลุ่มนี้ร่วงสูงสุด 70%

.

• ORI ผลตอบแทน -58.93%

• BRI ผลตอบแทน -66.06%

• PRI ผลตอบแทน -70.85%

.

ในมุมมองของ บล.หยวนต้า (ประเทศไทย) พวกเขาประเมินว่า ผลประกอบการของ ORI นั้นน่าผิดหวัง และต่ำกวว่าที่คาดไว้ จากการตั้งสำรองโครงการที่พัฒนาล่าช้า และทิศทางธุรกิจอสังหาริมทรัพย์ไม่สดใสในปี 2568 ซึ่ง หากนักลงทุนจะซื้อ หรือ อยากลงทุน ไม่ต้องรีบร้อน

.

บล.หยวนต้า ชี้ว่า บริษัทฯ รายงานไตรมาสที่ 4 มีรายได้ 2.2 พันล้านบาท ลดลงจากปีก่อน 3% และผลขาดทุนสุทธิ 266 ล้านบาท แย่กว่าที่เราและตลาดคาดไว้ เนื่องจากการตั้งสำรองขาดทุนค่าบริหารโครงการร่วมลงทุนที่ล่าช้า

.

ทั้งนี้ หากหักรายการพิเศษมูลค่า 589 ล้านบาท ได้แก่ กำไรพิเศษจากการเซ็นสัญญาร่วมลงทุนใหม่มูลค่า 38 ล้านบาท และ การตั้งสำรองขาดทุนด้านเครดิตจากค่าบริหารโครงการร่วมลงทุนที่ล่าช้า มูลค่า 626 ล้านบาท ORI จะมีกำไรปกติในไตรมาสที่ 4 อยู่ที่ 323 ล้านบาท

.

อย่างไรก็ตาม รายได้จากการโอนลดลงอยู่ที่ 1.5 พันล้านบาท ลดลงจากปีก่อน 14% จากการโอนสินค้ากลุ่มแนวราบที่ชะลอตัวลงอยู่ที่ 529 ล้านบาท ลดลงจากปีก่อน 49% และการขายสินค้าพร้อมเข้าอยู่ทำได้ไม่ดีนัก

.

นอกจากนี้ ORI ประกาศงดจ่ายปันผล งวด ต.ค.-ธ.ค. 67 และออก ORI-W2 จำนวน 613,530,613 หน่วย ให้ผู้ถือหุ้นเดิม อัตราส่วน 4:1 ที่ราคาใช้สิทธิ 4.00 บาท/หุ้น อายุการใช้สิทธิ 3 ปี โดยจะขึ้น XR วันที่ 9 พ.ค. 2568

.

อย่างไรก็ตาม บล.หยวนต้า มองว่า ทิศทางไตรมาสที่ 1 ของปี 2568 ของ ORI ยังไม่สดใส แม้คาดว่าจะเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อน จากการโอนต่อเนื่องของโครงการแนวสูงที่เป็นโครงการร่วมลงทุน ซึ่งเริ่มโอนช่วงปลายไตรมาสที่ 4 ของปี 2567และต้องติดตาม อัตรากำไรขั้นต้นที่คาดว่าจะโดนกดดันเพิ่มขึ้น เมื่อเทียบกับปี 2567 จากการแข่งขันที่รุนแรงเพื่อรักษาส่วนแบ่งตลาด

.

ทั้งนี้ บริษัทฯ ยังไม่ได้ประกาศแผนธุรกิจปี 2568 อย่างไรก็ตาม เราคาดว่าการดำเนินงานจะเป็นไปอย่างระมัดระวัง ตามสภาพตลาดอสังหาฯ ที่อ่อนแอ ความต้องการที่อยู่อาศัยยังไม่ฟื้นตัว โดยคาดว่า แผนเปิดตัวโครงการใหม่จะลดลง และเน้นการระบายสินค้าแนวสูง ห้องพร้อมเข้าอยู่ (Ready to Move) เป็นหลัก

.

ปัจจุบัน บริษัทมีสินค้าคงคลังทั้งหมด 4.5 หมื่นล้านบาท และเป็นสินค้าแนวสูง 1.4 หมื่นล้านบาท ซึ่งเป็นกลุ่มราคาเฉลี่ยต่ำกว่า 5.0 ล้านบาท คิดเป็น 46% ของสินค้าแนวสูง ทำให้เราประเมินว่า การขายและการโอนจะเป็นไปอย่างค่อยเป็นค่อยไป

พร้อมคงประมาณการปี 2568 คาดว่ากำไรปกติอยู่ที่ 840 ล้านบาท ลดลงจากปีก่อน 14% พร้อมคงคำแนะนำ “TRADING” โดยให้ราคาเหมาะสมสิ้นปี 2568 ที่ 3.26 บาท

.

แนวโน้มการฟื้นตัวในปี 2568 ถือเป็นความท้าทาย บริษัทฯ เสีย Market Share ต่อเนื่อง และราคาหุ้นอาจผันผวนจากการประกาศเพิ่มทุนของ BRI (ORI ถือ 70.3%) แนะนำไม่ต้องรีบเข้าลงทุน

ที่มา… Facebook Think plus investor