Preview 4Q22 : CK และ STEC

CK แนวโน้ม Backlog และกำไรแข็งแกร่ง

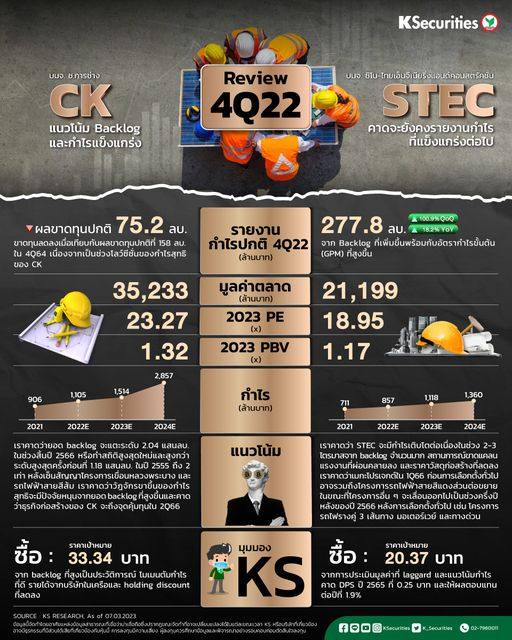

ผลขาดทุนปกติ 4Q65 ที่ 75.2 ลบ. เทียบกับขาดทุน 158 ลบ. ใน 4Q64 กำไร 536 ลบ. ใน 3Q65 คาดการณ์ขาดทุนของเราที่ 63.5 ลบ. DPS 2H65 ที่ 0.1 บาท/หุ้น

คาดราคาหุ้น CK ยังมี upside จาก backlog ปี 66 ที่ = 5.3 เท่า ของปี 62, กำไรปกติปี 66/67 = 1.8/7.3 เท่า และ MV/EV ปัจจุบันอยู่ที่ 1.16/1.27 เท่า

“ซื้อ” ด้วย TP เดิมที่ 33.34 บาท จาก backlog ที่สูงเป็นประวัติการณ์ โมเมนตัมกำไรที่ดี รายได้จากบริษัทในเครือและ holding discount ที่ลดลง

มุมมอง KS

แนะ “ซื้อ” และราคาเป้าหมายอิงด้วยวิธี SOTP ที่ 33.34 บาท ปัจจัยหนุนตัวคูณมูลค่าหุ้นคาดมาจาก

1) แนวโน้มกำไรที่สดใส

2) โครงการถไฟรางคู่ที่ได้รับจาก BEM

3) เงินปันผลที่มากขึ้นจากบริษัทที่เกี่ยวข้องซึ่ง CK ส่งต่อไปยังผู้ถือหุ้นซึ่งอาจลดช่องว่าง holding discount ลง ปัจจุบัน หุ้น CK ซื้อขายด้วย holding discount ที่ 32.4% เทียบกับส่วนลดเฉลี่ย 7 ปี ที่ 28.8%

STEC คาดจะยังคงรายงานกำไรที่แข็งแกร่งต่อไป

กำไรปกติไตรมาส 4/2565 โดดเด่นที่ 277.8 ลบ. เพิ่มขึ้น 18.2% YoY, 100.9% QoQ และสูงกว่าที่เราคาดที่ 64% จากรายได้ที่สูงขึ้นและ GPM ที่ดีขึ้น

STEC ยัง Laggard เนื่องจาก Backlog อยู่ที่ 105% ของปี 2562 กำไรปกติปี 2566/67 ที่ 75%/92% ราคาหุ้น GULF อยู่ที่ 157% แต่ราคาหุ้น STEC อยู่ที่ 91%

แนะนำ “ซื้อ” ด้วยราคาเป้าหมายที่ 20.37 บาท จากการประเมินมูลค่าที่ laggard และแนวโน้มกำไร คาด DPS ปี 2565 ที่ 0.25 บาท และให้ผลตอบแทนต่อปีที่ 1.9%

มุมมอง KS

แนะ “ซื้อ” ด้วยราคาเป้าหมายสิ้นปี 2566 ที่ 20.37 บาท ราคาเป้าหมายของเราประกอบด้วยมูลค่าธุรกิจหลักของ STEC ที่ 15.36 บาท และมูลค่าของ GULF ที่ 5.01 บาท ปัจจัยที่อาจส่งผลต่อคำแนะนำ ได้แก่

1) วงจรการแปลง Backlog เป็นรายได้ที่เร็วขึ้น

2) การลงนามในโครงการใหม่

3) ต้นทุนวัสดุก่อสร้างลดลง

4) โมเมนตัมกำไรที่แข็งแกร่ง ที่ระดับปัจจุบันของ STEC มูลค่าการถือหุ้นใน GULF คิดเป็น 38% ของราคาหุ้นปัจจุบันของ STEC