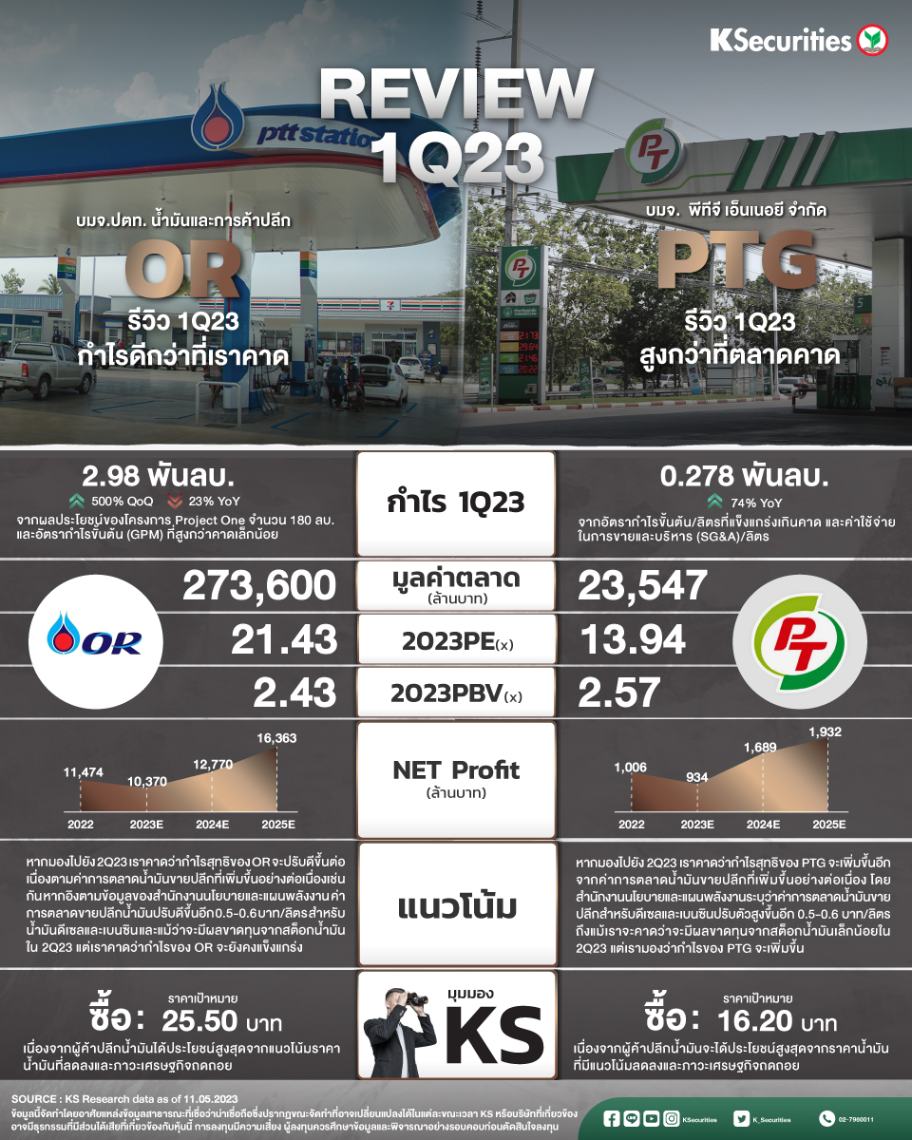

Review 1Q23 : OR และ PTG

OR รีวิว 1Q23 กำไรดีกว่าที่เราคาด

คงคำแนะนำ “ซื้อ” และราคาเป้าหมายที่ 25.50 บาท เนื่องจากผู้ค้าปลีกน้ำมันได้ประโยชน์สูงสุดจากแนวโน้มราคาน้ำมันที่ลดลงและภาวะเศรษฐกิจถดถอย

กำไรสุทธิไตรมาส 1/2566 อยู่ที่ 2.98 พันลบ. สูงกว่าที่เราและตลาดคาด 11-15% แนวโน้มไตรมาส 2/2566 ดีขึ้นต่อเนื่องจากค่าการตลาดน้ำมันที่แข็งแกร่ง

คาดรัฐบาลใหม่จะคงค่าการตลาดน้ำมันไว้ที่ 1.8 บาท/ลิตรต่อไป เนื่องจากกองทุนน้ำมันเชื้อเพลิงมีโอกาสกลับเข้าสู่ภาวะสมดุลในอีก 2-3 เดือนข้างหน้า

มุมมอง KS

แนะ “ซื้อ” ด้วยราคาเป้าหมายสิ้นปี 2566 ที่ 25.50 บาท เราคงมุมมองเดิมของเราที่ว่าหุ้นค้าปลีกน้ำมันเป็นทางเลือกที่ดีสำหรับลงทุนภายใต้สภาวะเศรษฐกิจและอุตสาหกรรมพลังงานในปัจจุบัน

เนื่องจากเราคาดว่าจะเห็นการปรับเพิ่มตัวคูณมูลค่าหุ้น เมื่อความกังวลของตลาดเกี่ยวกับการแทรกแซงค่าการตลาดน้ำมันโดยรัฐบาลชุดใหม่ผ่อนคลายลง

PTG รีวิว 1Q23 สูงกว่าที่ตลาดคาด

คงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายที่ 16.20 บาท เนื่องจากผู้ค้าปลีกน้ำมันจะได้ประโยชน์สูงสุดจากราคาน้ำมันที่มีแนวโน้มลดลงและภาวะเศรษฐกิจถดถอย

กำไรสุทธิไตรมาส 1/2566 อยู่ที่ 278 ลบ. สูงกว่าประมาณการของเราและตลาด 10-20% แนวโน้มไตรมาส 2/2566 จะดีขึ้นอีกจากค่าการตลาดน้ำมันที่แข็งแกร่ง

คาดรัฐบาลชุดใหม่จะปล่อยให้ค่าการตลาดน้ำมันดีเซลอยู่ที่ 1.8 บาท/ลิตร เนื่องจากกองทุนน้ำมันเชื้อเพลิงมีโอกาสกลับเข้าสู่ภาวะสมดุลในอีก 2-3 เดือนข้างหน้า

มุมมอง KS

แนะ “ซื้อ” ด้วยราคาเป้าหมายสิ้นปี 2566 ที่ 16.20 บาท เราคงมุมมองของเราที่ว่าหุ้นค้าปลีกน้ำมันเป็นทางเลือกสำหรับการลงทุนที่ดีท่ามกลางสภาวะเศรษฐกิจและภาวะอุตสาหกรรมพลังงานในปัจจุบัน

เนื่องจากเราคาดว่าจะเห็นการปรับเพิ่มตัวคูณมูลค่าหุ้นใหม่ที่อาจเกิดขึ้นเมื่อความกังวลของตลาดต่อการแทรกแซงค่าการตลาดน้ำมันโดยรัฐบาลชุดใหม่ผ่อนคลายลง