AMANAH โดดเด่นด้วยแหล่งเงินทุนที่ไม่เหมือนใคร

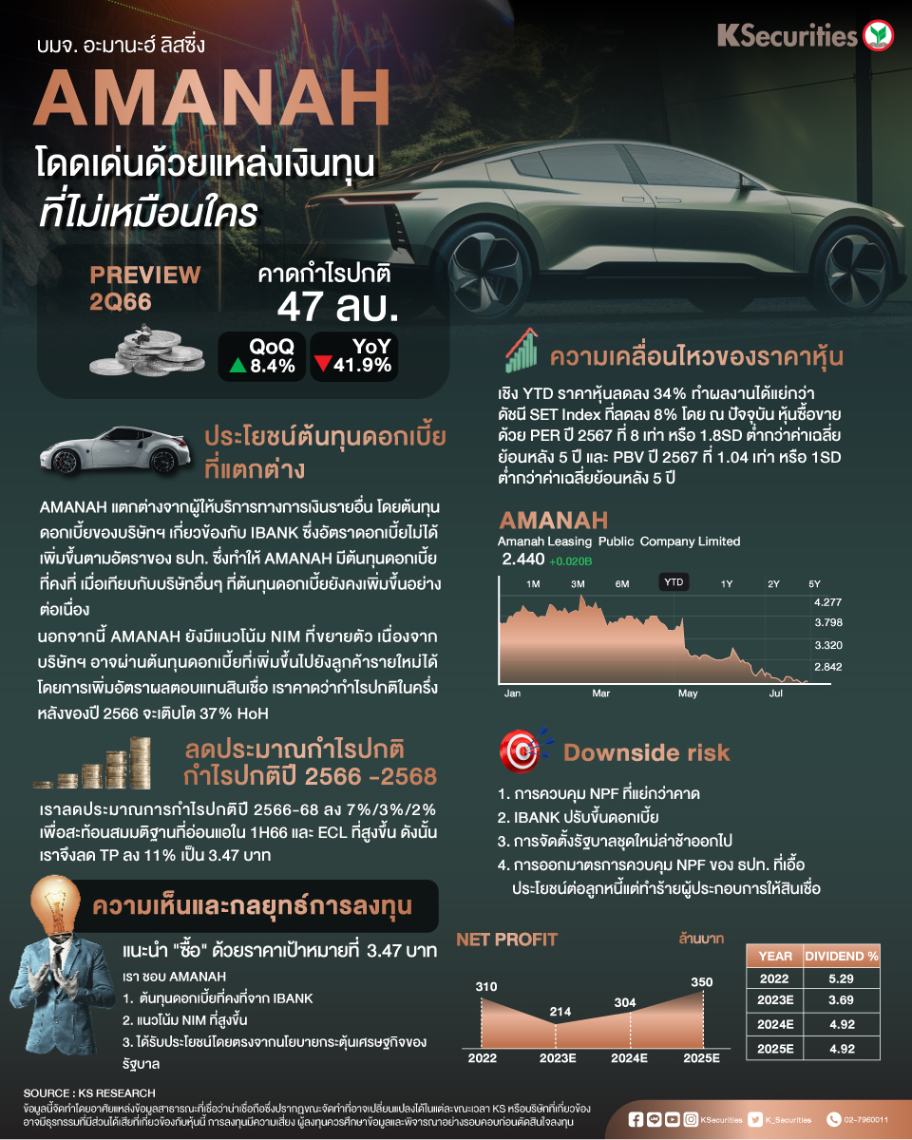

คาดกำไรปกติไตรมาส 2Q66 ที่ 47 ลบ. ลดลง 42% YoY จาก ECL ที่สูงขึ้น ดีขึ้น 8% QoQ จาก loan yield ที่สูงขึ้น 1H66 = 39% ของสมมติฐานทั้งปี (ก่อนทบทวน)

เราลดประมาณการกำไรปกติปี 2566-68 ลง 7%/3%/2% เพื่อสะท้อนสมมติฐานที่อ่อนแอใน 1H66 และ ECL ที่สูงขึ้น ดังนั้น เราจึงลด TP ลง 11% เป็น 3.47 บาท

Downside risk

1. การควบคุม NPF ที่แย่กว่าคาด

2. IBANK ปรับขึ้นดอกเบี้ย

3. การจัดตั้งรัฐบาลชุดใหม่ล่าช้าออกไป

4. การออกมาตรการควบคุม NPF ของ ธปท. ที่ เอื้อประโยชน์ต่อลูกหนี้แต่ทำร้ายผู้ประกอบการให้สินเชื้อ

มุมมอง KS

คงคำแนะนำ “ซื้อ” ราคาเป้าหมายที่ 3.47 บาท