เช็กสิทธิโครงการแก้หนี้ผ่าน AMC ติดบูโรและไม่มีหลักประกัน ก็ร่วมโครงการได้

นับเป็นอีกก้าวสำคัญในการแก้ไขปัญหาหนี้ครัวเรือนอย่างเป็นรูปธรรม เมื่อรัฐบาลโดยกระทรวงการคลัง ธนาคารแห่งประเทศไทย (ธปท.) และภาคสถาบันการเงิน ได้ผลักดันนโยบายเร่งด่วนเพื่อช่วยเหลือลูกหนี้รายย่อยที่กำลังเผชิญหน้ากับภาวะหนี้เสีย (NPL) ผ่าน “โครงการแก้ปัญหาหนี้รายย่อยผ่านกลไกบริษัทบริหารสินทรัพย์ (AMC)”

เช็กสิทธิโครงการแก้หนี้ผ่าน AMC ติดบูโรและไม่มีหลักประกัน ก็ร่วมโครงการได้

โครงการนี้ไม่ได้เป็นเพียงการพักหนี้ แต่คือการ “รีเซตชีวิตการเงิน” โดยมีเป้าหมายที่ชัดเจนในการเร่งปรับโครงสร้างหนี้ให้กับลูกหนี้กลุ่มเปราะบาง เพื่อผ่อนปรนภาระหนัก ช่วยให้ลูกหนี้สามารถ “ปิดจบหนี้” และหลุดพ้นจากสถานะหนี้เสียโดยเร็วที่สุด ที่สำคัญคือการช่วยให้พวกเขากลับมามีประวัติการชำระหนี้ที่ดีขึ้น เพื่อเพิ่มโอกาสในการเข้าถึงแหล่งเงินทุนในระบบได้อีกครั้ง

ทำไมต้องมีโครงการนี้?

เมื่อวันที่ 3 พฤศจิกายน 2568 ที่ประชุมคณะกรรมการนโยบายเศรษฐกิจ (ครม.เศรษฐกิจ) ได้เห็นชอบแนวทางโครงการนี้ ภายใต้การนำของนายอนุทิน ชาญวีรกูล รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง

ดร. เอกนิติ นิติทัณฑ์ประภาศ รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง ได้เปิดเผยรายละเอียดว่า มาตรการนี้เป็นส่วนหนึ่งของเสาหลักที่ 2 ภายใต้มาตรการ Quick Big Win คือการลดภาระหนี้ภาคประชาชน เนื่องจากรัฐบาลพบว่าปัจจุบันมีลูกหนี้รายย่อยจำนวนมากกำลังประสบปัญหา ทั้งการมีภาระหนี้สูง (โดยเฉพาะหนี้ไม่มีหลักประกัน) การมีเจ้าหนี้หลายรายทำให้ถูกทวงถามจากหลายแห่ง และไม่สามารถขอสินเชื่อเพิ่มเติมในระบบได้

ดังนั้น โครงการนี้จึงเป็นการบูรณาการความร่วมมือ เพื่อให้ลูกหนี้รายย่อยที่เป็น NPL สามารถ “กลับมามีชีวิตทางการเงินใหม่” และเป็นแรงขับเคลื่อนให้ระบบเศรษฐกิจโดยรวมเติบโตต่อไปได้

ใครคือกลุ่มเป้าหมาย? เช็กคุณสมบัติผู้เข้าร่วมโครงการ

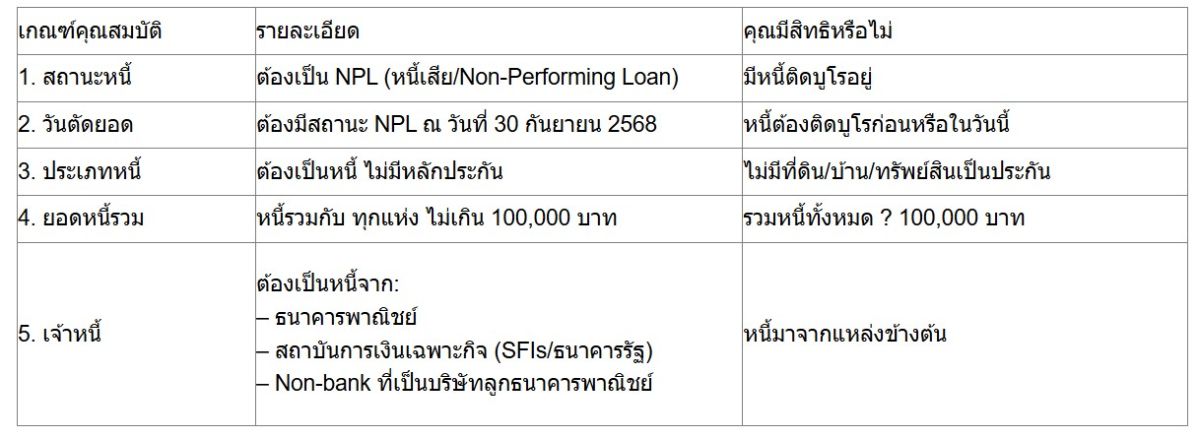

โครงการนี้มุ่งเป้าหมายไปที่กลุ่มลูกหนี้รายย่อยที่มีคุณสมบัติชัดเจน ดังนี้

สถานะ: เป็นลูกหนี้รายย่อยที่มีสถานะเป็น NPL (หนี้เสีย)

วันตัดยอด: ต้องมีสถานะเป็น NPL ณ วันที่ 30 กันยายน 2568

ประเภทหนี้: เป็นหนี้ประเภท ไม่มีหลักประกัน

ยอดหนี้รวม: มียอดหนี้รวมกับผู้ให้บริการทางการเงินทุกแห่ง ไม่เกิน 100,000 บาทต่อราย

เจ้าหนี้: เป็นลูกหนี้ของธนาคารพาณิชย์, สถาบันการเงินเฉพาะกิจ (SFIs หรือธนาคารรัฐ) หรือบริษัทในกลุ่มธุรกิจทางการเงิน (เช่น Non-bank ที่เป็นบริษัทลูกของธนาคารพาณิชย์)

จากข้อมูลพบว่า กลุ่มเป้าหมายทั้งหมดนี้มีจำนวนมหาศาล โดยคาดว่ามีผู้เกี่ยวข้องประมาณ 3.45 ล้านราย (หรือ 3.4 ล้านราย) คิดเป็นจำนวนบัญชีสูงถึง 4.76 ล้านบัญชี และมีมูลหนี้รวมกว่า 1.22 แสนล้านบาท (หรือ 122,000 ล้านบาท)

ตารางสรุปคุณสมบัติผู้มีสิทธิเข้าร่วมโครงการแก้หนี้ผ่าน AMC

*

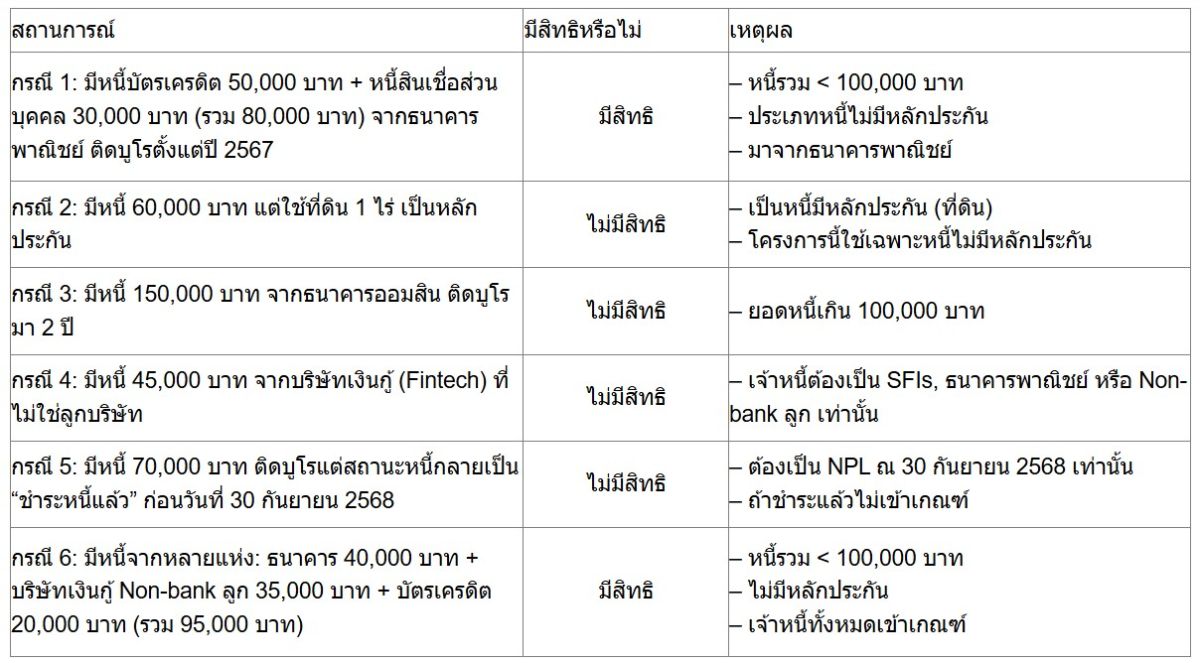

ตัวอย่างสถานการณ์ที่มีสิทธิ vs ไม่มีสิทธิ

**

รูปแบบการช่วยเหลือ (Phase 1) ทำงานอย่างไร?

ในการดำเนินการระยะที่ 1 (เฟส 1) คาดว่าจะสามารถช่วยเหลือลูกหนี้ได้ประมาณ 2.36 ล้านบัญชี คิดเป็นภาระหนี้ประมาณ 62,400 ล้านบาท โดยมีกลไกการช่วยเหลือแบ่งเป็น 2 ส่วนหลัก:

ส่วนที่ 1: การโอนหนี้ไปยัง AMC ภาครัฐ

หนี้เสียที่เข้าเกณฑ์จากธนาคารพาณิชย์, Non-bank ลูกของธนาคาร และ SFIs จะถูกขายและโอนไปยังบริษัทบริหารสินทรัพย์ (AMC) 2 แห่งที่ได้รับมอบหมาย เพื่อเข้าสู่กระบวนการประนอมหนี้ ได้แก่

1.บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (SAM):

เป็นรัฐวิสาหกิจภายใต้การกำกับของกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF)

จะรับซื้อหนี้ประมาณ เกือบ 1.6 ล้านบัญชี

2.บริษัท บริหารสินทรัพย์อารีย์ จำกัด (Ari-AMC):

เป็นบริษัทร่วมทุน (JVAMC) ระหว่าง บมจ.บริหารสินทรัพย์ กรุงเทพพาณิชย์ (BAM) และธนาคารออมสิน (ถือหุ้นฝ่ายละ 50%)

จะรับซื้อหนี้ กว่า 3 แสนบัญชี

สำหรับกลุ่มที่โอนหนี้ให้ AMC นี้ คาดว่ามีเป้าหมายรวม 1.9 ล้านบัญชี และใช้วงเงินประมาณ 44,000 ล้านบาท

ส่วนที่ 2: การช่วยเหลือเพิ่มเติมโดย SFIs (ธนาคารรัฐ) ดำเนินการเอง

สำหรับลูกหนี้ของสถาบันการเงินเฉพาะกิจ (SFIs) บางส่วน จะมีมาตรการปรับปรุงโครงสร้างหนี้เป็นการเฉพาะของแต่ละธนาคารเพื่อบริหารจัดการเอง เนื่องจากลูกหนี้กลุ่มนี้มักมีความเปราะบางมากกว่า หรือเคยได้รับความช่วยเหลือผ่านกลไกอื่นมาแล้ว โดยมาตรการจะมีความผ่อนปรนเป็นพิเศษ เช่น:

มาตรการชำระบางส่วนเพื่อปิดบัญชี

ลดเงินต้น และอาจยกเว้นดอกเบี้ยทั้งหมด

เกณฑ์การติดตามทวงถามที่ผ่อนปรนกว่าเกณฑ์ปกติ

การพิจารณาปิดบัญชีและตัดเป็นหนี้สูญ สำหรับลูกหนี้ที่ขาดศักยภาพในการชำระหนี้

รีเซตเครดิต กู้ใหม่ได้ ไม่ต้องรอ 3 ปี

ประโยชน์สูงสุดที่ลูกหนี้จะได้รับจากโครงการนี้ ไม่ใช่แค่การลดหนี้ แต่คือการ “ฟื้นฟูประวัติเครดิต”

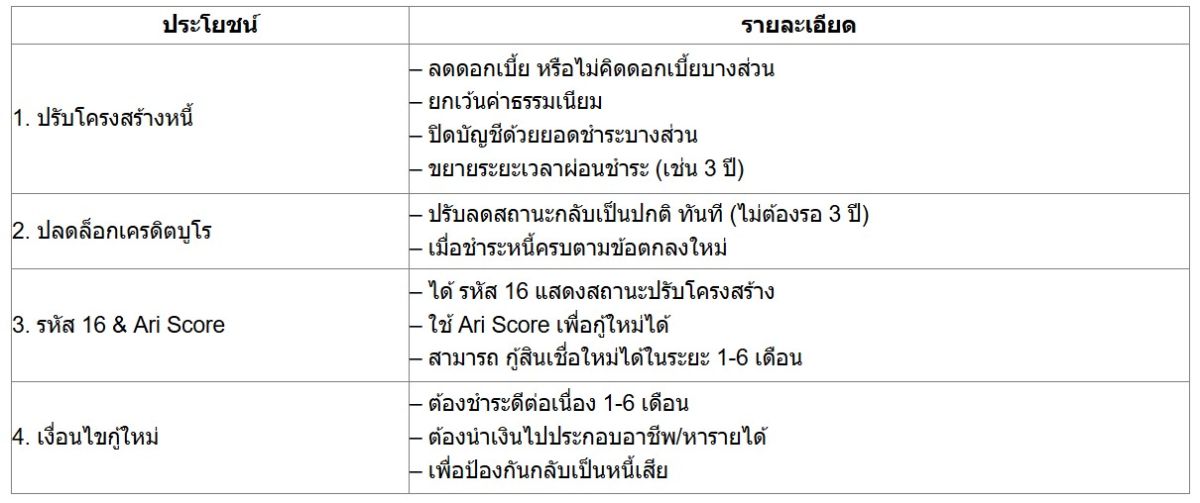

1. การปรับโครงสร้างหนี้ที่ผ่อนปรน: เมื่อหนี้ถูกโอนไปยัง SAM หรือ Ari-AMC แล้ว AMC จะเจรจาปรับโครงสร้างหนี้ที่เหมาะสมกับศักยภาพของลูกหนี้ เช่น:

ลดดอกเบี้ย หรืออาจไม่คิดดอกเบี้ยบางส่วน

ยกเว้นค่าธรรมเนียม

เสนอให้ “ปิดบัญชีด้วยยอดชำระบางส่วน”

ขยายระยะเวลาผ่อนชำระให้ยาวขึ้น

นายวิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) อธิบายว่า มาตรการนี้จะผ่อนปรนเพื่อช่วยลูกหนี้กลับสู่ระบบ โดยสามารถเลือกจ่ายปิดในก้อนเดียว หรือทยอยผ่อนชำระก็ได้ เช่น ผ่อน 3 ปี โดยไม่มีดอกเบี้ย

2. การปลดล็อกเครดิตบูโรทันที: นี่คือจุดเปลี่ยนสำคัญที่สุด หากลูกหนี้ชำระหนี้ได้ครบถ้วนตามข้อตกลงใหม่ ไม่ว่าจะจ่ายครั้งเดียวหรือผ่อนชำระจนครบ ลูกหนี้จะได้รับสิทธิพิเศษในการ ปรับลดสถานะในเครดิตบูโรให้กลับมาเป็นปกติได้ทันที โดยไม่ต้องรอ 3 ปีเต็ม เหมือนในอดีต

3. กลไกใหม่: “รหัส 16” และ “Ari Score” นายลวรณ แสงสนิท ปลัดกระทรวงการคลัง กล่าวว่า โครงการนี้จะมีความร่วมมือพิเศษกับบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) โดยจะมีการตั้ง “รหัสพิเศษ คือ รหัส 16” ให้แก่กลุ่มลูกหนี้ที่เข้าร่วมโครงการนี้

รหัส 16 นี้ ถือเป็นฟีเจอร์พิเศษที่จะเปิดโอกาสให้ลูกหนี้กลับมาตั้งตัวใหม่ได้ กล่าวคือ หากลูกหนี้สามารถผ่อนชำระได้ดีต่อเนื่องเพียง 1-6 เดือน สถาบันการเงิน (เช่น ธนาคารออมสิน) ก็สามารถพิจารณาปล่อยสินเชื่อใหม่ได้ทันที โดยมีเงื่อนไขว่าต้องนำเงินไปใช้ในการประกอบอาชีพหรือหารายได้ เพื่อป้องกันการกลับไปเป็นหนี้เสียซ้ำ

นอกจากนี้ จะมีการใช้เครื่องมือใหม่คือ “อารีย์ สกอร์ (Ari Score)” ซึ่งเป็นเครดิตสกอริงของแต่ละบุคคลภายใต้ข้อมูลของกระทรวงการคลัง เพื่อช่วยให้สถาบันการเงินมั่นใจในการพิจารณาปล่อยสินเชื่อใหม่ให้กับลูกหนี้กลุ่มนี้

เงื่อนไขสำคัญ คือ ช่วยครั้งเดียว และไม่ใช้งบประมาณแผ่นดิน

นายวิทัย รัตนากร ผู้ว่าฯ ธปท. ได้กล่าวย้ำถึงสองประเด็นสำคัญ:

ป้องกัน Moral Hazard (การเสียวินัยทางการเงิน): โครงการนี้จะเป็นการดำเนินการเพียง “ครั้งเดียว” สำหรับลูกหนี้ที่เป็น NPL ณ วันที่ 30 กันยายน 2568 เท่านั้น เพื่อป้องกันไม่ให้เกิดการจงใจไม่ชำระหนี้เพื่อรอรับการช่วยเหลือ

แหล่งเงินทุน: โครงการนี้ ไม่ได้ใช้เงินงบประมาณแผ่นดิน แต่ใช้กลไกทางการเงินในระบบ โดยใช้เงินที่เหลือจากโครงการ “คุณสู้ เราช่วย” จากการลดเงินนำส่งเข้ากองทุน FIDF ของธนาคารพาณิชย์ (จาก 0.46% เหลือ 0.23%)

โครงการนี้ถือเป็นจุดเริ่มต้นที่สำคัญ โดยรัฐบาลเตรียมลงนามบันทึกความเข้าใจ (MOU) ร่วมกับ ธปท., สมาคมธนาคารไทย และ AMC ในวันที่ 11 พฤศจิกายน 2568 เพื่อกำหนดมาตรฐานกลางและเริ่มกระบวนการโอนหนี้อย่างเป็นทางการ ก่อนจะเสนอให้คณะรัฐมนตรี (ครม.) เพื่อทราบต่อไป

สำหรับโครงการในเฟสที่ 2 จะมีการพิจารณาขยายขอบเขตการช่วยเหลือไปยังลูกหนี้ของผู้ให้บริการทางการเงินที่ไม่ใช่ธนาคาร (Non-banks ที่ไม่ได้เป็นบริษัทลูกธนาคารพาณิชย์) ตามหลักการเดียวกัน เพื่อให้การแก้ไขปัญหาหนี้ภาคประชาชนครอบคลุมกลุ่มเป้าหมายที่ประสบปัญหาทั้งหมด ถือเป็นอีกก้าวสำคัญของการ “รีเซตเครดิต” และ “ฟื้นเศรษฐกิจฐานราก” ของประเทศอย่างยั่งยืน

ก้าวต่อไปของโครงการแก้หนี้ผ่าน AMC

ปฏิเสธไม่ได้ว่า “โครงการแก้ปัญหาหนี้รายย่อยผ่านกลไกบริษัทบริหารสินทรัพย์ (AMC)” ถือเป็นมาตรการเชิงรุกที่สำคัญยิ่งในการพยายาม “รีเซตชีวิตการเงิน” ให้กับลูกหนี้รายย่อยกลุ่มเปราะบาง (ข้อมูลจากกระทรวงการคลัง) การมุ่งเป้าไปที่กลุ่มหนี้เสีย (NPL) ที่ไม่มีหลักประกัน และมียอดหนี้ไม่เกิน 100,000 บาท ซึ่งมีจำนวนสูงถึง 3.45 ล้านราย (หรือ 4.76 ล้านบัญชี) (ข้อมูลจากโครงการ) ถือเป็นการเข้าแก้ไขปัญหาที่ตรงจุดเศรษฐกิจฐานรากของประเทศ

การนำกลไกใหม่ที่ผ่อนปรนอย่างยิ่งมาใช้ โดยเฉพาะการปลดล็อกเครดิตบูโรโดยไม่ต้องรอ 3 ปี และการใช้ “รหัส 16” ร่วมกับ “อารีย์ สกอร์ (Ari Score)” (ตามที่ปลัดกระทรวงการคลังระบุ) นับเป็นนวัตกรรมทางการเงินที่เปิดโอกาสให้ลูกหนี้กลับเข้าสู่ระบบได้เร็วขึ้นอย่างที่ไม่เคยมีมาก่อน (ข้อมูลจากโครงการ)

อย่างไรก็ตาม ความท้าทายสำคัญที่อยู่นอกเหนือจากตัวบทของโครงการย่อมมีอยู่จริง ประการแรกคือการป้องกันความเสี่ยงด้าน “Moral Hazard” (การเสียวินัยทางการเงิน) ซึ่งนายวิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ได้กล่าวย้ำอย่างชัดเจน (ข้อมูลจาก ธปท.) การจำกัดสิทธิ์ให้เป็นมาตรการ “เพียงครั้งเดียว” สำหรับลูกหนี้ NPL ณ วันที่ 30 กันยายน 2568 (ข้อมูลจากโครงการ) จึงเป็นเงื่อนไขที่จำเป็นอย่างยิ่งยวด เพื่อรักษาวินัยทางการเงินในภาพรวม

นอกจากนี้ความสำเร็จในทางปฏิบัติ (Execution) ขึ้นอยู่กับประสิทธิภาพในการบริหารจัดการหนี้ของ AMC ที่ได้รับมอบหมาย ได้แก่ บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (SAM) และ บริษัท บริหารสินทรัพย์อารีย์ จำกัด (Ari-AMC) (ข้อมูลจากโครงการ) ในการรองรับลูกหนี้กลุ่มเป้าหมายในเฟสแรกที่มีจำนวนมหาศาล (ประมาณ 2.36 ล้านบัญชี) (ข้อมูลจากโครงการ) และดำเนินการเจรจาปรับโครงสร้างหนี้ให้เป็นไปตามเจตนารมณ์ของโครงการอย่างทั่วถึง

และสิ่งสำคัญที่สุด คือ พฤติกรรมของลูกหนี้ในระยะยาว การ “รีเซตเครดิต” และการได้รับโอกาสกู้ใหม่ (ตามเงื่อนไขของธนาคารออมสิน) (ข้อมูลจากโครงการ) จะไร้ความหมายหากปราศจากการสร้างวินัยทางการเงินใหม่ที่ยั่งยืน โครงการนี้จึงเป็นเพียง “จุดเริ่มต้น” ของการ “ฟื้นเศรษฐกิจฐานราก” เท่านั้น

ดังนั้น โครงการแก้หนี้ผ่าน AMC นี้ จึงต้องถูกมองว่าเป็นเครื่องมือในการ “เยียวยา” และ “ให้โอกาส” แต่ความสำเร็จในระยะยาวที่จะนำไปสู่การลดปัญหาหนี้ครัวเรือนอย่างยั่งยืน จำเป็นต้องอาศัยการบูรณาการมาตรการอื่น ๆ ควบคู่กันไป โดยเฉพาะการให้ความรู้ทางการเงิน และที่สำคัญที่สุดคือ วินัยของตัวลูกหนี้เอง

ตารางสรุป ประโยชน์ที่ลูกหนี้ได้รับ

***

อ้างอิงจาก bot,rd,dad และ mof

ที่มา… efinancethai