Review 2Q68 BCP BCPG

BCP

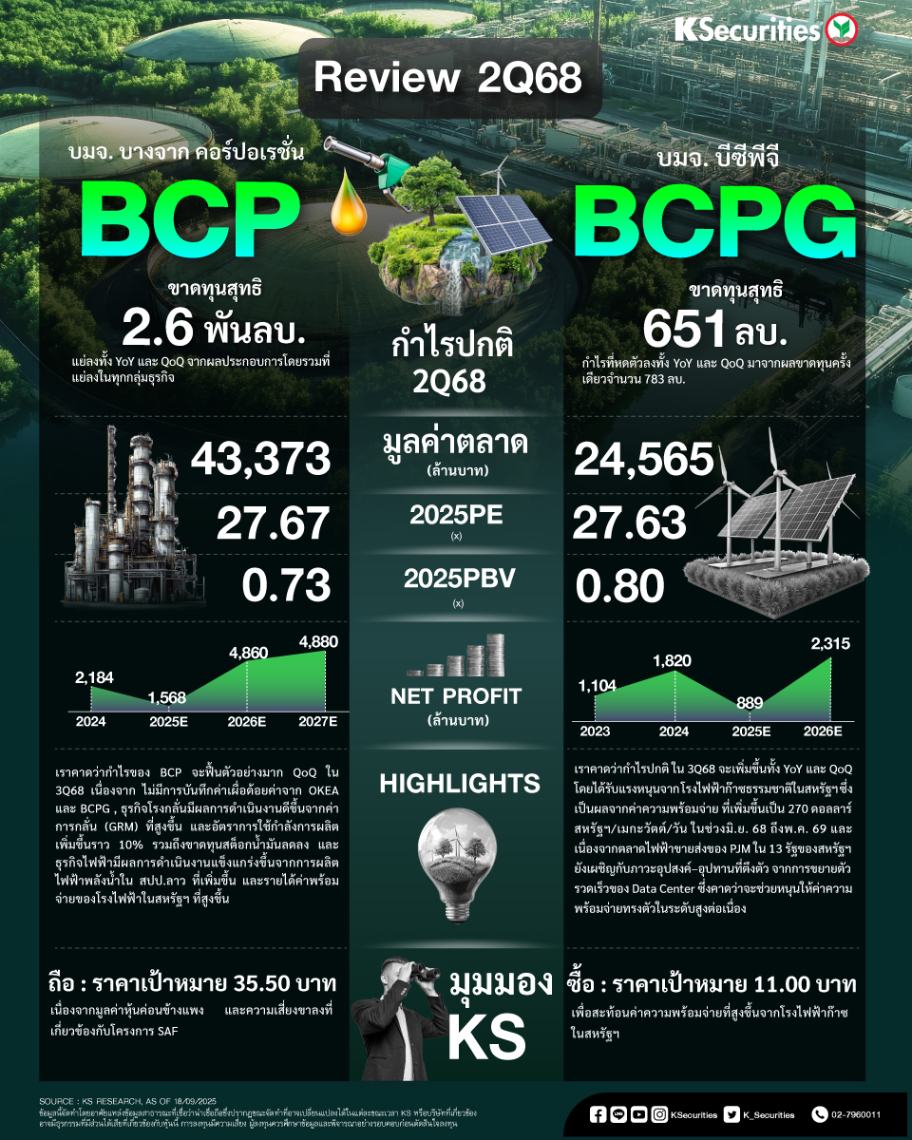

BCP รายงานผลขาดทุนสุทธิไตรมาส 2/68 ที่ 2.6 พันลบ. แย่ลงทั้ง YoY และ QoQ จากผลประกอบการโดยรวมที่แย่ลงในทุกกลุ่มธุรกิจ ปรับลดประมาณการกำไรปี 68 ลงครึ่งหนึ่ง เพื่อสะท้อนรายการพิเศษในไตรมาส 2/68

คาดกำไรไตรมาส 3/68 จะปรับดีขึ้น QoQ เนื่องจากผลขาดทุนจากสต๊อกน้ำมันลดลง ไม่มีแผนการปิดซ่อมบำรุงโรงกลั่น รายได้จากธุรกิจไฟฟ้าที่เพิ่มขึ้น และไม่มีรายการพิเศษ

คงคำแนะนำ “ถือ” TP ที่ 35.50 บาท เนื่องจากมูลค่าหุ้นค่อนข้างแพง และความเสี่ยงขาลงที่เกี่ยวข้องกับโครงการ SAF

BCPG

BCPG รายงานผลขาดทุนสุทธิที่ 651 ลบ. ในไตรมาส 2/2568 พลิกจากกำไรสุทธิจำนวน 1.2 พันลบ. ในไตรมาส 2/2567 และ 153 ลบ. ในไตรมาส 1/2568 ซึ่งผลประกอบการออกมาสูงกว่าประมาณการของเรา 11% โดยมีสาเหตุหลักมาจาก ผลขาดทุนครั้งเดียวที่ต่ำกว่าที่คาดการณ์ไว้ 5% โดยกำไรที่หดตัวลงทั้ง YoY และ QoQ มาจากผลขาดทุนครั้งเดียวจำนวน 783 ลบ. ซึ่งส่วนใหญ่มาจาก การด้อยค่าของโครงการ Nabas

เราคาดว่ากำไรปกติไตรมาส 3/2568 จะปรับดีขึ้นทั้ง YoY และ QoQ โดยได้รับแรงหนุนจาก ส่วนแบ่งกำไรจากโรงไฟฟ้าก๊าซธรรมชาติในสหรัฐฯ ที่เพิ่มขึ้น ซึ่งเป็นผลจากค่าความพร้อมจ่าย (Capacity revenue) ที่เพิ่มขึ้นเป็น 270 ดอลลาร์สหรัฐฯ/เมกะวัตต์/วัน ในช่วงเดือนมิ.ย. 2568 ถึงเดือนพ.ค. 2569 จาก 29-50 ดอลลาร์สหรัฐ/เมกะวัตต์/วัน ในช่วงเดือน มิ.ย. 2567 ถึงเดือน พ.ค. 2568

คงคำแนะนำ “ซื้อ” และเพิ่ม TP เป็น 11.0 บาท เพื่อสะท้อนการปรับเพิ่มกำไรในปี 2569-70