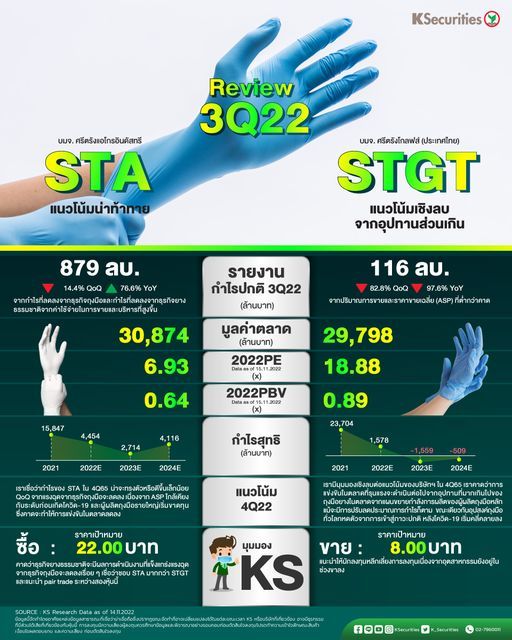

Review งบ 3Q22: STA STGT

STA แนวโน้มน่าท้าทาย

มุมมองลบเล็กน้อยจากการประชุมนักวิเคราะห์ของ STA หลังประกาศผลประกอบการไตรมาส 3/2565 คาดว่าธุรกิจถุงมือยังอ่อนตัวลง แต่ธุรกิจยางธรรมชาติดีขึ้น

ไม่ใช่แนวโน้มของอุตสาหกรรมที่ดีนัก แต่ STA กำลังใช้โอกาสนี้เพื่อชิงส่วนแบ่งทางการตลาดจากผู้ผลิตยางทั้งในไทยและอินโดนีเซีย

คงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายปี 2566 ที่ 22 บาท เราปรับลดประมาณการกำไร ในปี 2565-2567 ลง 7-37% ตาม STGT

มุมมอง KS

แนะ “ซื้อ” ด้วยราคาเป้าหมายปี 2566 ที่ 22.00 บาท เรายังคงคำแนะนำ “ซื้อ” สำหรับ STA เนื่องจากธุรกิจหลักยังมีแนวโน้มที่ดี ราคาเป้าหมายของเราที่ 22.00 บาท อิงจากการประเมินมูลค่าอิงวิธีรวมส่วนธุรกิจ (SOTP) ซึ่งสะท้อนราคาเป้าหมายของ STGT ที่ 8.00 บาท และเราใช้ PER ที่ 6.1 เท่า เพื่อประเมินมูลค่าธุรกิจยางธรรมชาติที่คำนวณด้วย 1.25SD ซึ่งต่ำกว่าค่าเฉลี่ยในอดีต 5 ปีของ SETAGRI

STGT แนวโน้มเชิงลบจากอุปทานส่วนเกิน

มุมมองเชิงลบจากการประชุมนักวิเคราะห์ของ STGT หลังประกาศผลประกอบการไตรมาส 3/2565 การแข่งขันในตลาดยังคงรุนแรง ยังไม่มีสัญญาณฟื้นตัว

ขณะที่ ASP อาจลดลงอีก 10-15% สู่ระดับที่ต่ำกว่าช่วงก่อนเกิดโควิด

คงคำแนะนำ “ขาย” สำหรับ STGT และลดราคาเป้าหมายลงเป็น 8.00 บาท เพื่อสะท้อนการปรับลดกำไร แนะนำให้เลี่ยงการลงทุนจนกว่าสถานการณ์จะดีขึ้น