บอร์ด กสทช.ให้ TRUE-DTAC ควบรวม

พร้อมกำหนดเงื่อนไขปฏิบัติตามเพื่อเยียวยาและรักษาผลประโยขน์ของผู้ใช้บริการ

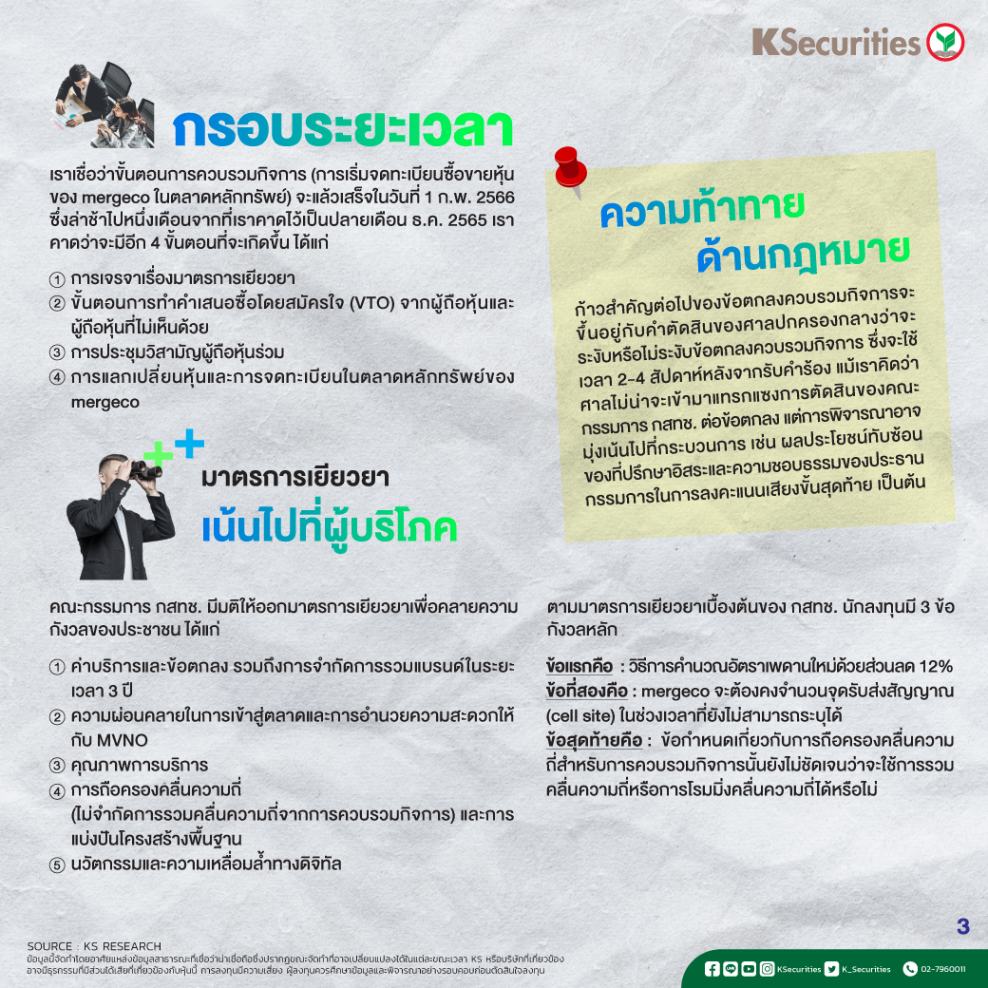

มุมมองของเรา

1 .เราเชื่อว่าการควบรวมกิจการที่ล่าช้าไป 1 เดือนน่าจะไม่มีผลกระทบต่อปัจจัยพื้นฐาน

2. เราเชื่อว่าศาลจะไม่ระงับข้อตกลงควบรวมกิจการ

3. การคำนวณของเราแสดงให้เห็นว่าค่าบริการในปัจจุบัน (เสียงและข้อมูล) ต่ำกว่าอัตราเพดานของ กสทช. ที่ 21.7% และ 18.8%

4. เราเชื่อว่า mergeco จะสามารถรวมจำนวนเสาสัญญาณได้ เพื่อให้เกิดประโยชน์สูงสุดต่อค่าใช้จ่ายการลงทุน (Capex) / ค่าใช้จ่ายการดำเนินงาน (OPEX)

5. เราเชื่อว่าจะมีการโรมมิ่งคลื่นความถี่อย่างน้อยสามสัญญา ระหว่างผู้ให้บริการเครือข่ายโทรศัพท์เคลื่อนที่ในตลาด ซึ่งคาดจะสร้าวความมั่นใจว่า mergeco น่าจะสามารถทำการโรมมิ่งคลื่นความถี่ได้เป็นอย่างน้อยที่สุด หากไม่สามารถรวมคลื่นความถี่ได้

เราคงมุมมองบวกต่อกลุ่ม เนื่องจากเราเชื่อว่าการสร้างมูลค่าเพิ่มจากการควบรวมจะมีน้ำหนักมากกว่าปัจจัยลบที่เกิดจากกำไรที่อ่อนตัวลง เราชอบ DTAC และ TRUE มากกว่า ADVANC และ JAS จากขนาดของการสร้างมูลค่าจากการผนึกกำลังที่อาจเกิดขึ้นของ mergeco

เราชอบ DTAC มากกว่า TRUE เนื่องจากมี upside ที่ 3.8% ต่อราคา VTO และจำนวนหุ้นของ mergeco ที่สูงขึ้น 11.1% หากถือไว้จนกว่าจะมีการแลกหุ้น และจากมาตรการเยียวยาที่สมเหตุสมผล