วิเคราะห์หุ้นเรือ : PSL RCL

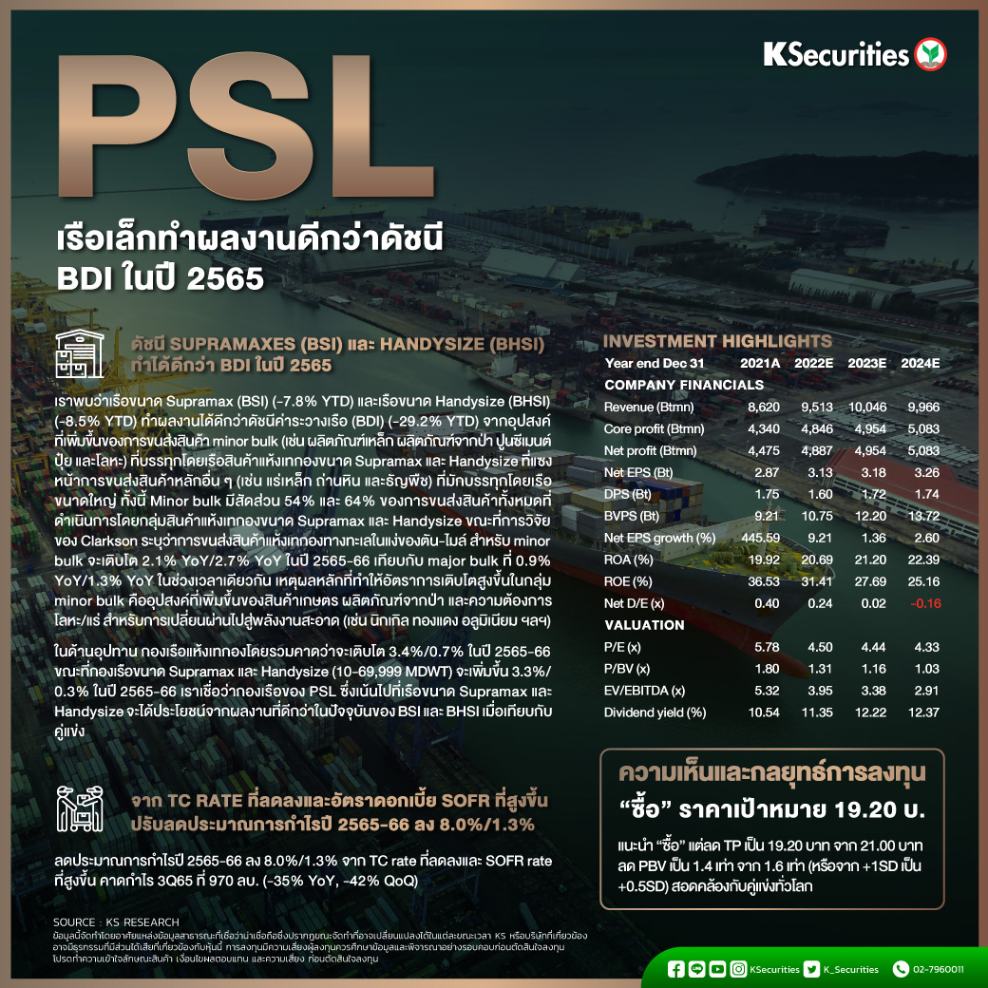

PSL : เรือเล็กทำผลงานดีกว่าดัชนี BDI ในปี 2565

BSI (-7.8% YTD) และ BHSI (-8.5% YTD) ทำผลงานดีกว่า BDI (-29% YTD) และจะดีต่อในปีหน้าจากการเทรดสินค้า minor bulk ที่โตดีและอุปทานที่ตึงตัวขึ้น

ลดประมาณการกำไรปี 2565-66 ลง 8.0%/1.3% จาก TC rate ที่ลดลงและ SOFR rate ที่สูงขึ้น คาดกำไร 3Q65 ที่ 970 ลบ. (-35% YoY, -42% QoQ)

แนะนำ “ซื้อ” แต่ลด TP เป็น 19.20 บาท จาก 21.00 บาท ลด PBV เป็น 1.4 เท่า จาก 1.6 เท่า (หรือจาก +1SD เป็น +0.5SD) สอดคล้องกับคู่แข่งทั่วโลก

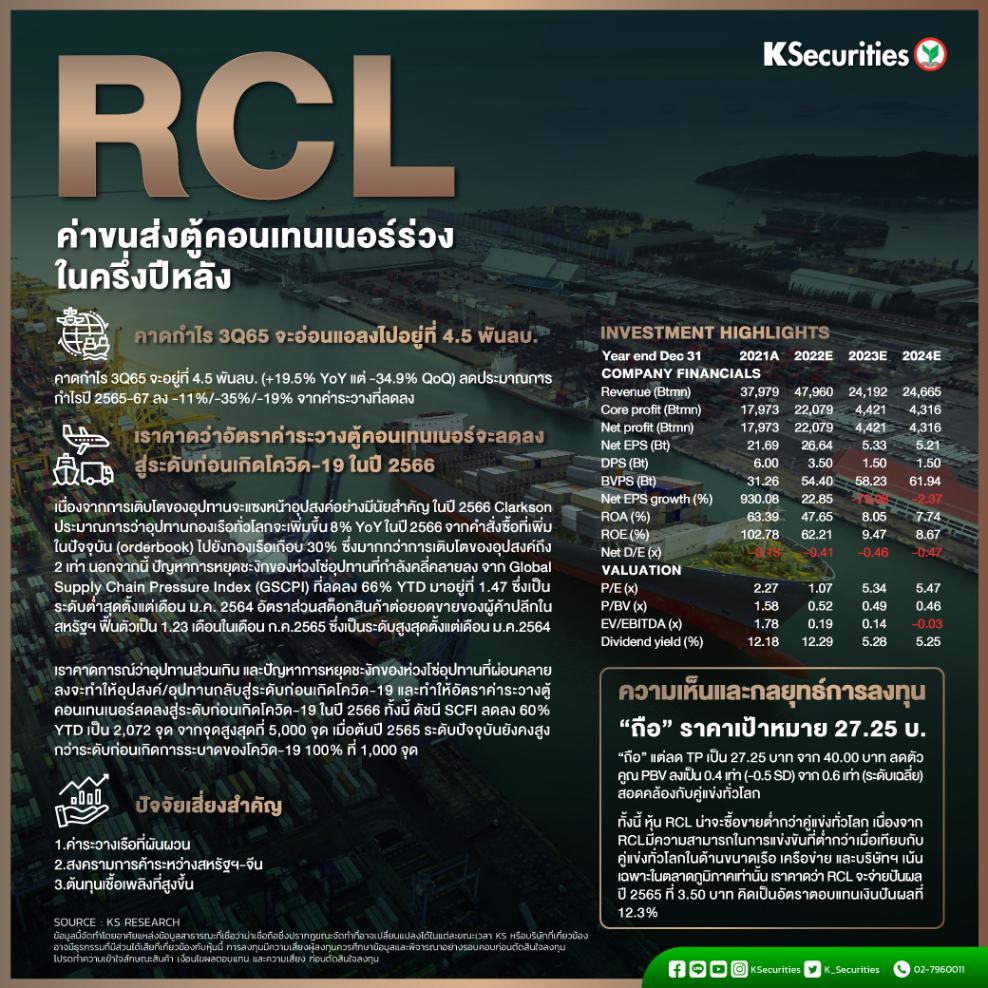

RCL : ค่าขนส่งตู้คอนเทนเนอร์ร่วงในครึ่งปีหลัง

คาดกำไรไตรมาส 3/65 จะอยู่ที่ 4.5 พันลบ. (+19.5% YoY แต่ -34.9% QoQ) ลดประมาณการกำไรปี 2565-67 ลง -11%/-35%/-19% จากค่าระวางที่ลดลง

คาดค่าขนส่งตู้คอนเทนเนอร์จะลดลงสู่ระดับก่อนเกิดโควิด-19 ในปีหน้า จากการหยุดชะงักของห่วงโซ่อุปทานคลี่คลายลง อุปสงค์และอุปทานกำลังสร้างความสมดุล

“ถือ” แต่ลด TP เป็น 27.25 บาท จาก 40.00 บาท ลดตัวคูณ PBV ลงเป็น 0.4 เท่า (-0.5 SD) จาก 0.6 เท่า (ระดับเฉลี่ย) สอดคล้องกับคู่แข่งทั่วโลก