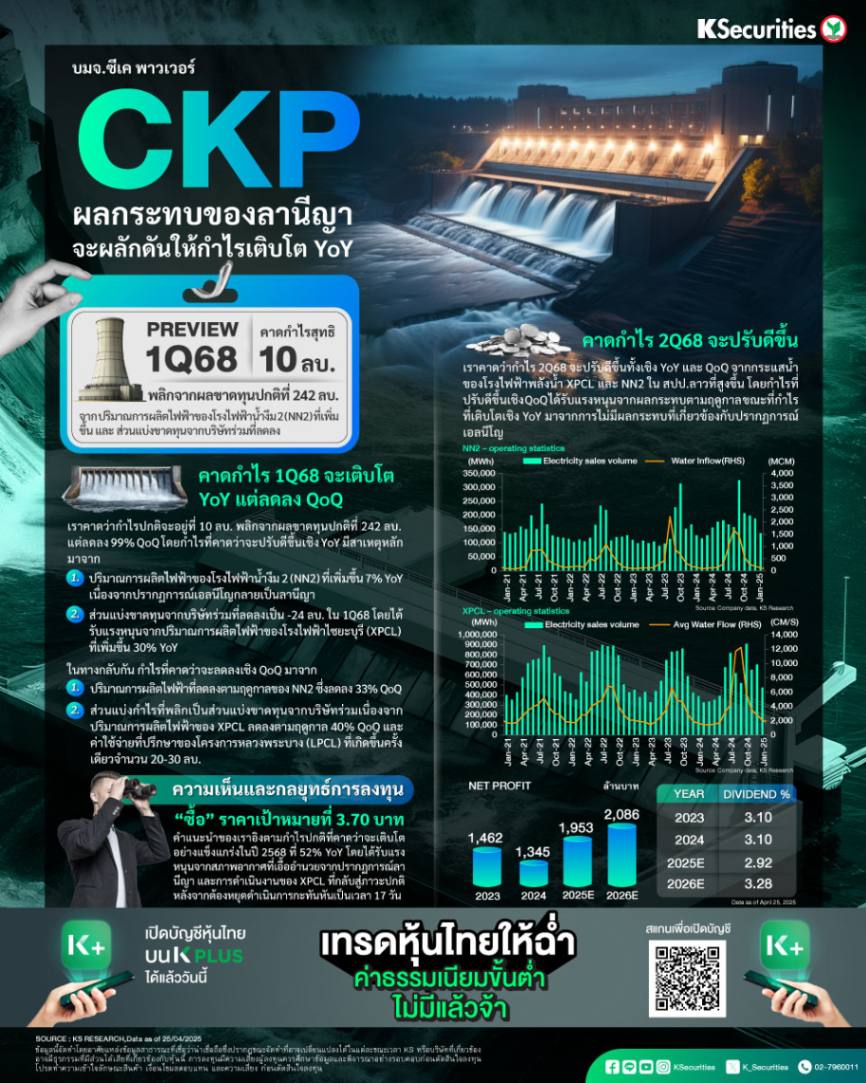

CKP ผลกระทบของลานีญาจะผลักดันให้กำไรเติบโต YoY

คาดกำไรไตรมาส 1/2568 จะเติบโต YoY แต่ลดลง QoQ CKP มีกำหนดรายงานงบการเงินไตรมาส 1/2568 ในวันที่ 9 พ.ค. ซึ่งเราคาดว่ากำไรปกติจะอยู่ที่ 10 ลบ. พลิกจากผลขาดทุนปกติที่ 242 ลบ. แต่ลดลง 99% QoQ โดยกำไรที่คาดว่าจะปรับดีขึ้นเชิง YoY มีสาเหตุหลักมาจาก

1) ปริมาณการผลิตไฟฟ้าของโรงไฟฟ้าน้ำงึม 2 (NN2) ที่เพิ่มขึ้น 7% YoY เนื่องจากปรากฏการณ์เอลนีโญกลายเป็นลานีญา

2) ส่วนแบ่งขาดทุนจากบริษัทร่วมที่ลดลงจาก -569 ลบ. ในไตรมาส 1/2567 เป็น -24 ลบ. ในไตรมาส 1/2568 โดยได้รับแรงหนุนจากปริมาณการผลิตไฟฟ้าของโรงไฟฟ้าไซยะบุรี (XPCL) ที่เพิ่มขึ้น 30% YoY

ในทางกลับกัน กำไรที่คาดว่าจะลดลงเชิง QoQ มาจาก 1) ปริมาณการผลิตไฟฟ้าที่ลดลงตามฤดูกาลของ NN2 ซึ่งลดลง 33% QoQ และ 2) ส่วนแบ่งกำไรที่พลิกเป็นส่วนแบ่งขาดทุนจากบริษัทร่วมเนื่องจากปริมาณการผลิตไฟฟ้าของ XPCL ลดลงตามฤดูกาล 40% QoQ และค่าใช้จ่ายที่ปรึกษาของโครงการหลวงพระบาง (LPCL) ที่เกิดขึ้นครั้งเดียวจำนวน 20-30 ลบ.

คาดกำไรไตรมาส 2/2568 จะปรับดีขึ้น เราคาดว่ากำไรไตรมาส 2/2568 จะปรับดีขึ้นทั้งเชิง YoY และ QoQ จากกระแสน้ำของโรงไฟฟ้าพลังน้ำ XPCL และ NN2 ใน สปป.ลาวที่สูงขึ้น โดยกำไรที่ปรับดีขึ้นเชิง QoQ ได้รับแรงหนุนจากผลกระทบตามฤดูกาล ขณะที่กำไรที่เติบโตเชิง YoY มาจากการไม่มีผลกระทบที่เกี่ยวข้องกับปรากฏการณ์เอลนีโญ

คงคำแนะนำ “ซื้อ” และราคาเป้าหมายอิงด้วยวิธี SOTP ที่ 3.70 บาท คำแนะนำของเราอิงตาม

1) กำไรปกติที่คาดว่าจะเติบโตอย่างแข็งแกร่งในปี 2568 ที่ 52% YoY โดยได้รับแรงหนุนจากสภาพอากาศที่เอื้ออำนวยจากปรากฏการณ์ลานีญา และการดำเนินงานของ XPCL ที่กลับสู่ภาวะปกติ หลังจากต้องหยุดดำเนินการกะทันหันเป็นเวลา 17 วัน จากปริมาณน้ำไหลผ่านที่มากเกินไปในไตรมาส 3/2567

2) มูลค่าหุ้นที่น่าดึงดูด โดยหุ้นซื้อขายด้วย PBV ที่เพียง 0.8 เท่า หรือ หรือ 2SD ต่ำกว่าค่าเฉลี่ยในอดีต ทั้งนี้ หากมองในระยะยาว กำลังการผลิตของ CKP จะเติบโตอย่างมีนัยสำคัญจาก 1,003 MWe เป็น 1,733 MWe เมื่อโครงการหลวงพระบาง (LPCL) เริ่มดำเนินการเชิงพาณิชย์ในปี 2573