ภาษีทรัมป์เห็นผลชัดปี 69 หวั่นไทยส่งออก ‘สหรัฐ-จีน’ หดตัวแรง

By ประภาศรี โอสถานนท์

- สนค. คาดการณ์ว่าการส่งออกไทยปี 2569 อาจชะลอตัวอย่างมีนัยสำคัญหรือถึงขั้นหดตัว คาด จะอยู่ในช่วง -3.1 ถึง 1.1%

- โดยมีปัจจัยเสี่ยงหลักจากนโยบายภาษีของสหรัฐฯ (Trump Tariffs) ที่จะส่งผลกระทบเต็มที่

- การส่งออกไปสหรัฐฯ ซึ่งเป็นตลาดหลัก คาดว่าจะขยายตัวในอัตราที่ชะลอลงอย่างมาก จากผลของกำแพงภาษีที่ทำให้ราคาสินค้าสูงขึ้นและกระทบกำลังซื้อ

- การส่งออกไปจีนคาดว่าจะขยายตัวลดลงอย่างรุนแรงเช่นกัน เนื่องจากปัญหาเศรษฐกิจเชิงโครงสร้างภายในของจีนและนโยบายลดการนำเข้าสินค้า

เศรษฐกิจไทยปี 2569 มีแนวโน้มขยายตัวระดับไม่สูงมากนัก โดยประมาณการจากกองทุนการเงินระหว่างประเทศ (IMF) และ World Bank คาดการณ์ GDP ไทยปี 2569 จะขยายตัว 1.6-1.7% ถือว่ามีความท้าทายจากปัจจัยภายนอกและภายในประเทศ

นายนันทพงษ์ จิระเลิศพงษ์ ผู้อำนวยการสำนักงานนโยบายและยุทธศาสตร์การค้า (สนค.) กระทรวงพาณิชย์ กล่าวว่า ปัจจัยเสี่ยงสำคัญที่จะกระทบเศรษฐกิจไทย ประกอบด้วย ภาวะหนี้ครัวเรือนที่เป็นแรงกดดันสำคัญที่ส่งผลต่อกำลังซื้อภายในประเทศ

รวมถึงการฟื้นตัวของตลาดแรงงาน โดยตลาดแรงงานโลกและไทยฟื้นตัวจำกัด ซึ่งส่งผลต่อรายได้และการบริโภครวมทั้งผลกระทบจากเศรษฐกิจโลกชะลอตัว ซึ่งเศรษฐกิจคู่ค้าหลัก (สหรัฐ จีน ยุโรป) มีแนวโน้มชะลอตัว ซึ่งจะกระทบโดยตรงต่อภาคการผลิตและการส่งออกไทยที่เป็นเครื่องยนต์หลักทางเศรษฐกิจ และความไม่แน่นอนทางภูมิรัฐศาสตร์ยังส่งผลต่อต้นทุนพลังงานและห่วงโซ่อุปทาน

ด้านการส่งออกไทยปี 2569 สนค.คาดการณ์ “ขยายตัวชะลอลงอย่างมีนัยสำคัญ” หรืออาจถึงขั้น “หดตัว” เมื่อเทียบปี 2568 โดยคาดว่าจะอยู่ในช่วง -3.1 ถึง 1.1% สาเหตุหลักมาจากผลของปัจจัยชั่วคราวในปี 2568 ที่เร่งนำเข้า-ส่งออก หรือ Front-loading หมดลง และผลกระทบจากนโยบายภาษีสหรัฐที่จะชัดเจนขึ้นเต็มปี

ทั้งนี้การส่งออกไทยมีปัจจัยสนับสนุนจากนโยบายการเงินผ่อนคลายของคู่ค้าที่ธนาคารกลางส่วนใหญ่มีแนวโน้มลดดอกเบี้ย ซึ่งช่วยกระตุ้นการบริโภคและอุปสงค์สินค้านำเข้า

รวมถึงความมั่นคงทางอาหาร (Food Security) ที่ทั่วโลกกังวลประกอบกับสภาพอากาศแปรปรวนในต่างประเทศ จะหนุนความต้องการสินค้าเกษตรและอาหารของไทย วัฏจักรเทคโนโลยี (AI & EV) ที่เปลี่ยนผ่านสู่ยุค AI และยานยนต์ไฟฟ้า (EV) จะขับเคลื่อนความต้องการสินค้าอิเล็กทรอนิกส์ ซึ่งไทยเป็นฐานการผลิตสำคัญ

นอกจากนี้การปรับห่วงโซ่อุปทาน (Supply Chain Diversification) ที่มีการย้ายฐานการผลิตมายังไทยเพื่อเลี่ยงกำแพงภาษี จะส่งผลดีต่อสินค้าที่จีนเข้ามาลงทุน เช่น โซลาร์เซลล์, PCB รวมทั้งการตลาดใหม่ (New Markets)ในตลาดอินเดีย ตะวันออกกลาง และ CLMV

ขณะที่ปัจจัยเสี่ยงมาจากผลกระทบจากมาตรการกีดกันทางการค้า (Protectionism) โดยเฉพาะนโยบายภาษีของสหรัฐฯ (Trump Tariffs) ที่คาดว่าจะส่งผลกระทบเต็มที่ในปี 2569 ทำให้ต้นทุนสินค้าสูงขึ้นปรากฏการณ์ Payback (การระบายสต็อก) ที่เป็นผลมาจากการเร่งนำเข้าสินค้า (Front-loading) ในปีก่อนหน้า ทำให้สินค้าคงคลังของคู่ค้าอยู่ในระดับสูง ส่งผลให้คำสั่งซื้อในปี 2569 ลดลง

รวมทั้งเศรษฐกิจโลกชะลอตัว ทำให้กำลังซื้อในตลาดหลัก (สหรัฐ จีน ยุโรป) อ่อนแอลงจากปัญหาเงินเฟ้อและเศรษฐกิจภายใน และความผันผวนของค่าเงินบาท ที่มีแนวโน้มผันผวนและอาจแข็งค่าขึ้น ซึ่งกระทบต่อความสามารถในการแข่งขันด้านราคาและรายได้ของผู้ส่งออก และราคาน้ำมันดิบโลกต่ำลง ซึ่งจะกดดันมูลค่าการส่งออกสินค้าที่เกี่ยวเนื่องกับน้ำมัน (เช่น เคมีภัณฑ์ เม็ดพลาสติก) ให้ลดต่ำลง

สำหรับแนวโน้มตลาดหลักสำคัญของไทยในปี 2569 ประกอบด้วย

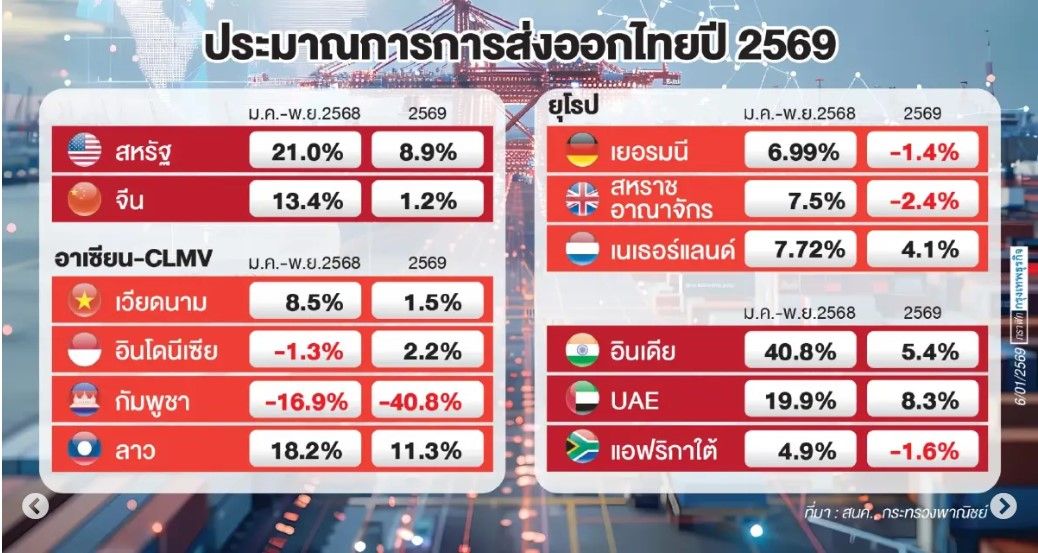

1.สหรัฐ ยังคงเป็นตลาดหลักที่สำคัญ แต่คาดว่าการส่งออกจะขยายตัวในอัตราที่ชะลอลงอย่างมีนัยสำคัญที่ 8.9% ในปี 2569 (ลดลงจากประมาณการ 30.6% ในปี 2568) โดยมีปัจจัยกดดันหลักมาจากนโยบายภาษีศุลกากรที่จะส่งผลให้ราคาสินค้าอุปโภคบริโภคปรับตัวสูงขึ้น ซึ่งอาจกดดันกำลังซื้อในประเทศ

ทั้งนี้ พ.ร.บ. One Big Beautiful Bill Act ที่ส่งเสริมการลงทุนในประเทศ โดยเฉพาะเทคโนโลยี AI ยังเป็นแรงขับเคลื่อนให้เกิดความต้องการสินค้ากลุ่มอิเล็กทรอนิกส์และชิ้นส่วนคอมพิวเตอร์

นอกจากนี้ สินค้ากลุ่มอาหารสัตว์เลี้ยง (Pet Food) ยังคงมีศักยภาพสูง โดยไทยครองส่วนแบ่งตลาดถึง 31% ในสหรัฐ ในขณะที่สินค้ากลุ่มเครื่องปรับอากาศมีความเสี่ยงจากการถูกขึ้นภาษีเจาะจงรายสินค้า (Specific Tariff)

2.จีน การส่งออกจากไทยไปจีนในปี 2569 คาดว่าขยายตัวทางการค้ากับไทยเพียง 1.2% ลดลงจากประมาณการ 13.6% ในปี 2568 เนื่องจากปัญหาเชิงโครงสร้างภายใน ทั้งวิกฤติภาคอสังหาริมทรัพย์และนโยบายการพึ่งพาตนเอง (Self-reliance) ที่ลดการนำเข้าสินค้าขั้นกลาง สินค้าไทยที่ได้รับผลกระทบคือกลุ่มเคมีภัณฑ์และเม็ดพลาสติก

รวมถึงผลไม้สดที่เผชิญการแข่งขันด้านราคาและมาตรฐานความปลอดภัยที่เข้มงวดจากคู่แข่งอย่างเวียดนาม อย่างไรก็ดี ยังมีโอกาสในสินค้ากลุ่มกุ้งสดแช่เย็นแช่แข็ง โดยเฉพาะกุ้งพรีเมียม ซึ่งจีนเป็นตลาดอันดับ 1 (สัดส่วน 42%) และน้ำมันปาล์มที่จีนเริ่มนำเข้าเพื่อกระจายความเสี่ยงจากน้ำมันถั่วเหลือง

3.อาเซียนและ CLMV โดยการส่งออกไปเวียดนามและอินโดนีเซียยังคงรักษาการเติบโตได้ที่ 1.5% และ 2.2% ตามลำดับ จากการเป็นฐานการผลิตสินค้าอิเล็กทรอนิกส์

แต่กัมพูชากลับเผชิญความเสี่ยงสูงสุด โดยคาดว่ามูลค่าการส่งออกจะหดตัวรุนแรงถึง 40.8% สาเหตุหลักมาจากความเสี่ยงที่สหรัฐอาจใช้มาตรการภาษีกับสินค้าส่งผ่าน (Transshipment) และปัญหาสินค้าจีนราคาถูกที่ทะลักเข้าสู่ตลาด สำหรับ สปป.ลาว ยังคงเป็นตลาดดาวรุ่งที่คาดว่าจะขยายตัว 11.3%

4.ยุโรป จะยึดมาตรฐานความยั่งยืนเป็นกุญแจสำคัญ ซึ่งตลาดยุโรปมีแนวโน้มชะลอตัว โดยเยอรมนีและสหราชอาณาจักรคาดว่าการส่งออกจะหดตัว 1.4% และ 2.4% ตามลำดับ และมีปัจจัยหลักอยู่ที่การฟื้นตัวทางเศรษฐกิจที่เปราะบางและค่าเงินยูโรที่แข็งค่า

อย่างไรก็ตาม เนเธอร์แลนด์ ที่เป็นประตูการค้าสู่ยุโรปยังคงขยายตัวได้ 4.1% สินค้าที่มีศักยภาพสูงคือกลุ่มอาหาร โดยเฉพาะไก่แปรรูปและเนื้อสัตว์ เนื่องจากไทยมีมาตรฐานความปลอดภัยด้านอาหาร (Food Safety) ที่ได้รับการยอมรับ

ทั้งนี้ ผู้ประกอบการต้องตระหนักถึงมาตรการด้านสิ่งแวดล้อม (ESG) เช่น EUDR และ CBAM ที่จะกลายเป็นกำแพงการค้าที่สำคัญในอนาคต

5.ตลาดใหม่และตลาดศักยภาพ (อินเดีย ตะวันออกกลาง และแอฟริกา) ยังมีทิศทางขยายตัว ดังนี้

อินเดีย คาดว่าการส่งออกจะขยายตัว 5.4% จากการเติบโตของชนชั้นกลางและการย้ายฐานการผลิต โอกาสสำคัญอยู่ที่สินค้าน้ำมันปาล์มและเคมีภัณฑ์ แต่ต้องระวังการแข่งขันในสินค้าข้าวที่อินเดียกลับมาส่งออก

ตะวันออกกลาง โดยเฉพาะสหรัฐอาหรับเอมิเรตส์ (UAE) เป็นตลาดที่โดดเด่น คาดว่าการส่งออกจะขยายตัว 8.3% จากการลงทุนในภาคธุรกิจที่ไม่ใช่น้ำมัน (Non-oil sector) และโครงการก่อสร้างเมืองใหม่ ซึ่งเป็นโอกาสของสินค้าวัสดุก่อสร้างและเครื่องปรับอากาศ

แอฟริกา โดยตลาดแอฟริกาใต้คาดว่าการส่งออกจะหดตัว 1.6% โดยสินค้าข้าวไทยอาจเสียส่วนแบ่งตลาด เนื่องจากราคาที่สูงกว่าคู่แข่งอย่างอินเดียและเวียดนาม ท่ามกลางกำลังซื้อที่จำกัดของผู้บริโภค

"ปี 2569 ภาคธุรกิจจำเป็นต้องปรับกลยุทธ์โดยลดการพึ่งพาตลาดเดียวและกระจายความเสี่ยงไปยังตลาดศักยภาพใหม่ เช่น อินเดียและตะวันออกกลาง พร้อมทั้งยกระดับกระบวนการผลิตสู่มาตรฐานความยั่งยืน (ESG) เพื่อก้าวข้ามกำแพงกีดกันทางการค้าที่มิใช่ภาษี ในขณะที่ภาครัฐควรเร่งเจรจาข้อตกลงการค้าเสรี (FTA) ฉบับใหม่ เพื่อสร้างแต้มต่อทางการแข่งขันในระยะยาว” นายนันทพงษ์ กล่าว

ที่มา.. https://www.bangkokbiznews.com/economics/1215247