เมื่อเวียดนามไล่แซง และไทยเริ่มกลายเป็น “คนเคยเก่ง” ในอาเซียน

ย้อนไปเมื่อกว่า 20 ปีก่อน

หากพูดถึงเศรษฐกิจในเอเชียตะวันออกเฉียงใต้ ชื่อของ “ไทย” มักถูกจัดอยู่แถวหน้าของภูมิภาค ในขณะที่ “เวียดนาม” ยังถูกมองว่าเป็นประเทศกำลังพัฒนาที่เพิ่งเปิดประเทศไม่นาน

ขนาดเศรษฐกิจของไทยใหญ่กว่าเวียดนามมากกว่า 3 เท่า คือจุดหมายของนักลงทุน คือฐานการผลิต คือศูนย์กลางโลจิสติกส์ของภูมิภาค

แต่วันนี้… ภาพเดิมกำลังเลือนหายไป

ช่องว่างที่กำลังหดตัว

สิ่งที่ทำให้เวียดนามแตกต่าง ไม่ใช่แค่ “โตเร็ว” แต่คือการเติบโตจากยุทธศาสตร์ที่ชัด สม่ำเสมอ และกล้าผูกชะตาไว้กับเศรษฐกิจโลก แม้จะรู้ดีว่าความผันผวนคือราคาที่ต้องจ่าย

วางตัวเองเป็นฐานการผลิตโลก

มี FTA เยอะ นั่นแปลว่าลงทุนที่เดียวขายได้ทั้งโลก

นโยบายต่อเนื่อง เป้าหมายชัด

ได้เปรียบด้านต้นทุน และผลิตภาพแรงงาน

ขณะที่ไทยเติบโตช้าลงจากข้อจำกัดที่สะสมมานาน

คำถามจึงไม่ใช่ว่าเวียดนามจะแซงหรือไม่ แต่คือ “จะใช้เวลาอีกนานแค่ไหน”

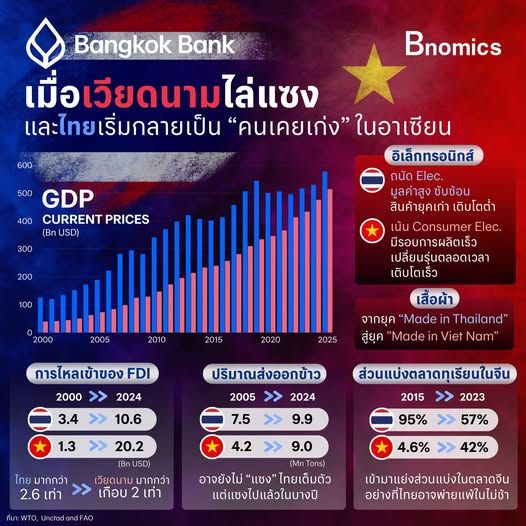

FDI: สัญญาณเตือนที่ชัดที่สุด

ตัวเลขการลงทุนโดยตรงจากต่างประเทศสะท้อนการเปลี่ยนขั้วอย่างตรงไปตรงมา นั่นคือ “อัตราเร่ง” ของเวียดนามเร็วกว่าชัดเจน

FDI Inflow ปี 2000 | ไทย 3.4 พันล้านดอลลาร์ | เวียดนาม 1.3 พันล้านดอลลาร์ | ไทยมากกว่าเวียดนาม 2.6 เท่า

FDI Inflow ปี 2024 | ไทย 10.6 พันล้านดอลลาร์ | เวียดนาม 20.2 พันล้านดอลลาร์ | เวียดนามมากกว่าไทยเกือบ 2 เท่า

ข้าว: จากผู้นำสู่การแข่งขันระยะประชิด

เวียดนามอาจยังไม่ “แซง” ไทยเต็มตัว แต่กำลังหายใจรดต้นคอ ด้วยผลผลิตต่อไร่ที่สูง ระบบชลประทานที่แข็งแรง และปลูกได้ 2–3 รอบต่อปี ขณะที่ไทยพึ่งพาฝนเป็นหลัก ส่วนใหญ่ปลูกได้ปีละครั้ง แม้ว่ายังคงยืนบนจุดแข็งด้านคุณภาพและราคาสูงกว่า ภาพรวมจึงไม่ใช่การแพ้ชนะในทันที แต่เป็นช่องว่างที่แคบลงเรื่อย ๆ

ปริมาณส่งออกข้าว ปี 2005 | ไทย 7.5 ล้านตัน | เวียดนาม 4.2 ล้านตัน | ไทยมากกว่าเวียดนาม 3.3 ล้านตัน

ปริมาณส่งออกข้าว ปี 2024 | ไทย 9.9 ล้านตัน | เวียดนาม 9.0 ล้านตัน | ไทยมากกว่าเวียดนาม 0.9 ล้านตัน

𖣔 ทุเรียน: สมรภูมิใหม่ที่ไทยเริ่มเสียเปรียบ

การส่งออกทุเรียนสดของเวียดนามเพิ่มขึ้นอย่างก้าวกระโดด และไทยอาจพ่ายแพ้ในเร็ว ๆ นี้

ส่วนแบ่งตลาดทุเรียนสดในจีน

ปี 2015 ไทย 95% | เวียดนาม 4.6%

ปี 2024 ไทย 57% | เวียดนาม 42%

การเติบโตของทุเรียนเวียดนามในตลาดจีนไม่ใช่เรื่องบังเอิญ

เวียดนามมาในจังหวะที่ความต้องการจีนพุ่ง แต่ไทยติดปัญหาคุณภาพไม่สม่ำเสมอ

ระยะทางใกล้กว่า ต้นทุนขนส่งถูกกว่า สดกว่า

ปรับกฎในประเทศ และสนับสนุนให้เกษตรกรปลูกตามมาตรฐานที่จีนต้องการ

ขายแบบเน้นปริมาณ ไม่โฟกัสเฉพาะของแพง

ในขณะที่ทุเรียนไทยยังคงภาพลักษณ์พรีเมียม แต่ต้องเผชิญปัญหาคุณภาพไม่สม่ำเสมอ ช่องว่างส่วนแบ่งตลาดจึงถูกบีบลงอย่างรวดเร็ว

เสื้อผ้า: บทเรียนจากอุตสาหกรรมแรงงานเข้มข้น

จากวันที่ “Made in Thailand” เคยเป็นภาพคุ้นตา วันนี้ป้ายเสื้อผ้าส่วนใหญ่เปลี่ยนเป็น “Made in Viet Nam”

เหตุผลไม่ซับซ้อน

ค่าแรงไทยสูงขึ้น คนรุ่นใหม่เริ่มมองเสื้อผ้าเป็นอุตสาหกรรมค่าแรงต่ำ

รัฐบาลไทยไม่ผลักดันเสื้อผ้าเป็นอุตสาหกรรมยุทธศาสตร์ แต่หันไปส่งเสริมยานยนต์ อิเล็กทรอนิกส์

เวียดนามค่าแรงต่ำ รัฐบาลสนับสนุนอุตสาหกรรมแรงงานเข้มข้น

แบรนด์โลกย้ายฐานจากจีน มองหา China Plus One และเวียดนามตอบโจทย์

อิเล็กทรอนิกส์: แข็งแรงแต่ต้องเร่งปรับ

ไทยยังแข็งแรงในอิเล็กทรอนิกส์ที่ซับซ้อนและใช้ความแม่นยำสูง แต่เวียดนามเลือกกระโดดสู่ Consumer Electronics รุ่นใหม่อย่างโทรศัพท์มือถือ อุปกรณ์สื่อสาร ที่รอบผลิตเร็วและปริมาณมหาศาล มูลค่าการส่งออกจึงโตเร็วกว่า

ในระยะยาว ไทยอาจต้องเร่ง upskill และขยับไปสู่เทคโนโลยียุคใหม่ให้ทันจังหวะโลก

หลายอุตสาหกรรมของไทยถูกแซงไปแล้ว และอีกหลายอุตสาหกรรมกำลังยืนอยู่บนเส้นเดียวกัน สิ่งที่ควรทำคือ การหันกลับมาถามตัวเองอย่างตรงไปตรงมาว่า เรายังมีเป้าหมายระยะยาวที่ชัดเจนหรือไม่ และเรากล้าปรับโครงสร้างเศรษฐกิจ ก่อนที่คำว่า “ผู้นำ” จะกลายเป็นเพียงความทรงจำหรือเปล่า

หรือสุดท้ายแล้วไทยจะเหลือสถานะเพียง “คนเคยเก่ง” ประเทศที่เคยเป็นศูนย์กลางการผลิต เคยเป็นตัวเลือกอันดับต้นของทุนโลก แต่ใช้ความสำเร็จในอดีตเป็นที่พักใจ แทนที่จะใช้เป็นแรงผลักให้ก้าวต่อไปอีกครั้ง

.

เรื่องและภาพ: กุสุมา ธะนะวงศ์ Economist, Bnomics

════════════════

ที่มาเนื้อหาจาก.. Bnomics by Bangkok Bank