S&P 500 เข้าสู่ตลาดกระทิงรอบใหม่

แนวโน้มเศรษฐกิจโลกปี 2566

1)การเติบโตของ GDP คาดว่าจะชะลอตัวลงในตลาดที่พัฒนาแล้ว เช่น สหรัฐฯ (+1.2%) สหภาพยุโรป (+0.6%) สหราชอาณาจักร (+0.2%) และญี่ปุ่น (+1.2%)

2)เศรษฐกิจจีนและไทยคาดว่าจะเติบโตเร็วกว่าปี 2565 ที่ 5.7% และ 3.6% ตามลำดับ จากข้อมูลของบลูมเบิร์ก

3)Fed dot plot แสดงอัตราดอกเบี้ยที่เพิ่มขึ้นอีกสองครั้งในปี 2566 อย่างไรก็ตาม ตลาดคาดว่าเฟดจะขึ้นอัตราดอกเบี้ยเพียง 0.25% โดยรวม

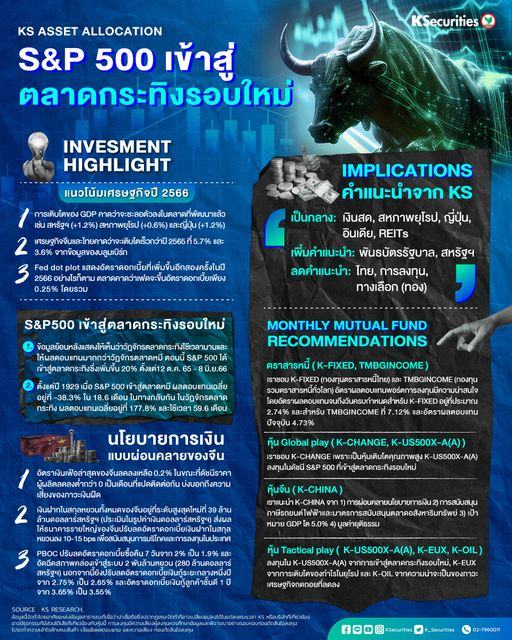

S&P500 เข้าสู่ตลาดกระทิงรอบใหม่

1)ข้อมูลย้อนหลังแสดงให้เห็นว่าวัฏจักรตลาดกระทิงใช้เวลานานและให้ผลตอบแทนมากกว่าวัฏจักรตลาดหมี ตอนนี้ S&P 500 ได้เข้าสู่ตลาดกระทิงซึ่งเพิ่มขึ้น 20% ตั้งแต่วันที่ 12 ต.ค. 2565 ถึง 8 มิ.ย. 2566

2)ตั้งแต่ปี 1929 เมื่อ S&P 500 เข้าสู่ตลาดหมี ผลตอบแทนเฉลี่ยอยู่ที่ -38.3% ใน 18.6 เดือน ในทางกลับกัน ในวัฏจักรตลาดกระทิง ผลตอบแทนเฉลี่ยอยู่ที่ 177.8% และใช้เวลา 59.6 เดือน

นโยบายการเงินแบบผ่อนคลายของจีน

1)อัตราเงินเฟ้อล่าสุดของจีนลดลงเหลือ 0.2% ในขณะที่ดัชนีราคาผู้ผลิตลดลงต่ำกว่า 0 เป็นเดือนที่แปดติดต่อกัน บ่งบอกถึงความเสี่ยงของภาวะเงินฝืด

2)เงินฝากในสกุลหยวนทั้งหมดของจีนอยู่ที่ระดับสูงสุดใหม่ที่ 39 ล้านล้านดอลลาร์สหรัฐฯ (ประเมินในรูปค่าเงินดอลลาร์สหรัฐฯ) ส่งผลให้ธนาคารรายใหญ่ของจีนปรับลดอัตราดอกเบี้ยเงินฝากในสกุลหยวนลง 10-15 bps เพื่อสนับสนุนการบริโภคและการลงทุนในประเทศ

3)PBOC ปรับลดอัตราดอกเบี้ยซื้อคืน 7 วันจาก 2% เป็น 1.9% และอัดฉีดสภาพคล่องเข้าสู่ระบบ 2 พันล้านหยวน (280 ล้านดอลลาร์สหรัฐฯ) นอกจากนี้ยังปรับลดอัตราดอกเบี้ยเงินกู้ระยะกลางหนึ่งปีจาก 2.75% เป็น 2.65% และอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี 1 ปีจาก 3.65% เป็น 3.55%.

คำแนะนำ สถานะของเราคือ

1) ถือเงินสด โดยเฉพาะกองทุนรวมตลาดเงินที่ผลตอบแทนมีความน่าสนใจท่ามกลางความไม่แน่นอน การปรับขึ้นอัตราดอกเบี้ย อัตราเงินเฟ้อที่ชะลอตัว และความเสี่ยงจากภาวะเศรษฐกิจถดถอย

2) เพิ่มคำแนะนำในตราสารหนี้จากราคาที่ลดลงจากการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐตาม dot plot ของเฟด ในขณะที่อัตราผลตอบแทนมีความน่าสนใจและการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรมีจำกัด

3) เป็นกลางต่อตราสารทุนเนื่องจากอัตราเงินเฟ้อที่หนืด ความเสี่ยงจากภาวะเศรษฐกิจถดถอยที่ลดลง และการปรับประมาณการกำไรทรงตัว

4) ลดคำแนะนำสำหรับสินทรัพย์ทางเลือกจากการป้องกันความเสี่ยงของพอร์ตการลงทุน ขณะที่ความเป็นไปได้ที่จะเกิดภาวะเศรษฐกิจถดถอยเล็กน้อยหรือไม่มีภาวะถดถอยเลยในสหรัฐฯ