Review งบ 2Q68 COM7 vs SYNEX

COM7 : เป้าธุรกิจเชิงอนุรักษ์นิยม แม้ผลงาน 1H68 จะค่อนข้างดี

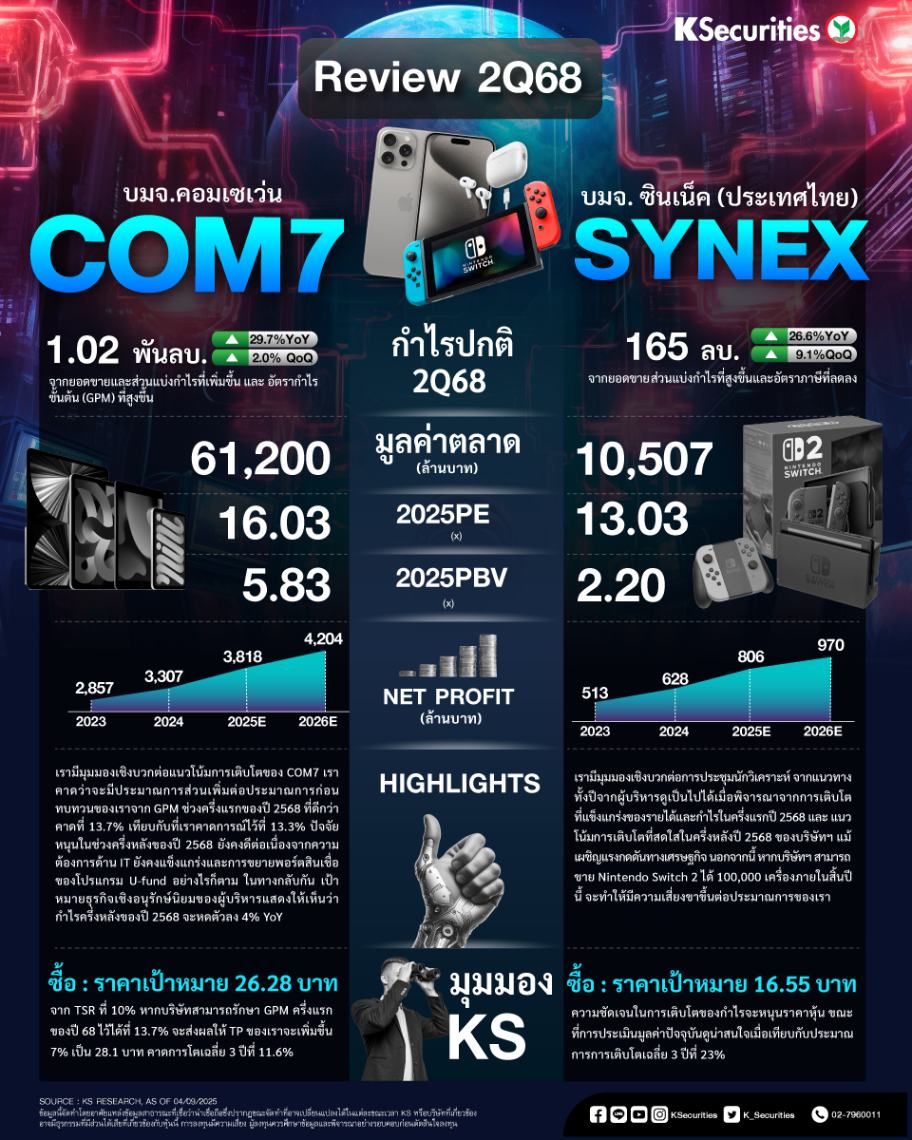

COM7 รายงานกำไรสุทธิไตรมาส 2/2568 ที่ 1 พันลบ. หากไม่รวมรายการพิเศษ ซึ่งได้แก่ การตั้งด้อยค่าของสินทรัพย์ทางการเงินจำนวน 17 ลบ. กำไรปกติอยู่ที่ 1.02 พันลบ. เพิ่มขึ้น 29.7% YoY และเพิ่มขึ้น 2% QoQกำไรปกติสูงกว่าที่เราคาดไว้ 10.2% จาก GPM ที่ดีกว่าคาด กำไรปกติครึ่งแรกของปี 2568 อยู่ที่ 2.02 พันลบ. เพิ่มขึ้น 27.3% YoY และคิดเป็น 55% ของประมาณการกำไรทั้งปีของเรา

ผู้บริหารคงเป้าการเติบโตของรายได้และกำไรเชิงอนุรักษ์นิยมที่ 10% YoY ซึ่งสะท้อนกำไรครึ่งหลังของปี 68 จะลดลง 4% เมื่อเทียบกับการเติบโตครึ่งปีแรกที่ 25%

ปรับสมมติฐานกำไรปกติปี 68-70 ขึ้น 4% 5% และ 5.7% จากประมาณการ GPM ที่สูงขึ้นจาก 13.3% เป็น 13.5% เราปรับ TP ขึ้น 9% เป็น 26.28 บาท ตามการปรับเพิ่มสมมติฐานกำไร

มุมมอง KS แนะนำ “ถือ” และ TP ที่ 26.28 บาท ปรับลดคำแนะนำเป็น “ถือ” จาก “ซื้อ” ด้วย TP กลางปี 2569 ที่ 26.28 บาทจาก upside ที่จำกัด แนะนำให้ลดสถานะลงเนื่องจากราคาหุ้นมักปรับตัวลงหลังงานเปิดตัวผลิตภัณฑ์ของ Apple

SYNEX : แนวทางการดำเนินงานชัดเจนพร้อมแนวโน้มสดใสใน 2H68

SYNEX รายงานกำไรสุทธิไตรมาส 2/2568 ที่ 190 ลบ. หากไม่รวมรายการครั้งเดียว กำไรปกติอยู่ที่ 165 ลบ. เพิ่มขึ้น 26.6% YoY และ 9.1% QoQ กำไรปกติออกมาดีกว่าที่เราคาดไว้ 6.4% จากส่วนแบ่งกำไรที่สูงกว่าคาดและอัตราภาษีที่น้อยกว่าคาดและเท่ากับ 45% ของประมาณการกำไรทั้งปีนี้ของเรา SYNEX ประกาศ DPS ครึ่งแรกปีนี้ที่ 0.10 บาท หรือคิดเป็นอัตราจ่ายที่ 22.4% และอัตราตอบแทนเงินปันผลที่ 4.5%

บริษัทฯ คงเป้าหมายการเติบโตของรายได้และ NPM ที่ 10-15% และ 1.5-1.7% พร้อมยืนยันแนวโน้มการเติบโตที่สดใสใน 2H68 โดยไม่มีความกังวลเรื่องลูกหนี้การค้าที่มีอายุนาน

มุมมองเชิงบวกต่อการประชุมจากการเติบโตที่แข็งแกร่งของรายได้และกำไร 2H68 แนวโน้มเชิงบวกจากคู่แข่งใน 2H68 สะท้อนถึงอุปสงค์ด้าน IT ที่ยังคงดีต่อเนื่องแม้เผชิญแรงกดดันทางเศรษฐกิจมหภาค

มุมมอง KS แนะนำ “ซื้อ” และ TP ที่ 16.55 บาท ความชัดเจนในการเติบโตของกำไรจะหนุนราคาหุ้น ขณะที่การประเมินมูลค่าปัจจุบันดูน่าสนใจเมื่อเทียบกับประมาณการการเติบโตเฉลี่ย 3 ปีที่ 23%