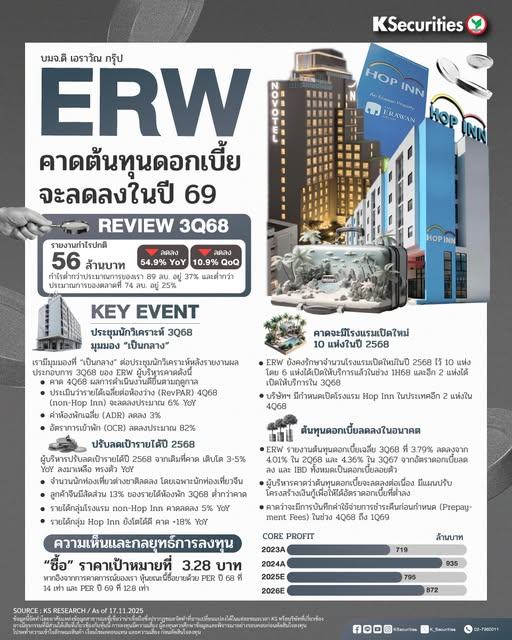

ERW คาดต้นทุนดอกเบี้ยจะลดลงในปี 69

มุมมองเป็นกลางต่อการประชุมนักวิเคราะห์

ผู้บริหารคาดว่าผลการดำเนินงานไตรมาส 4/2568 จะปรับตัวดีขึ้นตามฤดูกาล และประเมินว่ารายได้เฉลี่ยต่อห้องว่าง (RevPAR) ไตรมาส 4/2568 (non-Hop Inn) จะลดลงประมาณ 6% YoY โดยค่าห้องพักเฉลี่ย (ADR) ลดลง 3% และอัตราการเข้าพัก (OCR) ลดลงประมาณ 82%

ปรับลดเป้ารายได้ปี 2568

ผู้บริหารปรับลดเป้ารายได้ปี 2568 จากเดิมที่เติบโต 3-5% YoY เหลือทรงตัว YoY สะท้อนถึงจำนวนนักท่องเที่ยวต่างชาติที่ลดลง โดยเฉพาะชาวจีน ซึ่งเป็นหนึ่งในลูกค้าหลักของ ERW (คิดเป็น 13% ของรายได้ห้องพักไตรมาส 3/2568) ต่ำกว่าที่คาดการณ์ไว้ อย่างไรก็ตาม เป้ารายได้ของผู้บริหารที่ลดลงส่วนใหญ่มาจากกลุ่มโรงแรมnon-Hop Inn ซึ่งคาดรายได้จะลดลง 5% YoY ขณะที่ผู้บริหารคาดว่ารายได้ของกลุ่มธุรกิจโรงแรมราคาประหยัด (Hop Inns) จะอยู่ที่ 18% YoY

คาดจะมีโรงแรมเปิดใหม่ 10 แห่งในปี 2568

ERW ยังคงรักษาจำนวนโรงแรมเปิดใหม่ในปี 2568 ไว้ 10 แห่ง โดย 6 แห่งได้เปิดให้บริการแล้วในช่วงครึ่งแรกของปี 2568 และอีก 2 แห่งได้เปิดให้บริการในไตรมาส 3/2568 ขณะเดียวกัน บริษัทฯ มีกำหนดเปิดโรงแรม Hop Inn ในประเทศอีก 2 แห่งในไตรมาส 4/256

มุมมอง KS : เราคงคำแนะนำ “ซื้อ” ERW และราคาเป้าหมายที่ 3.28 บาท หากอิงจากการคาดการณ์ของเรา หุ้นขณะนี้ซื้อขายด้วย PER ปี 2568 ที่ 14 เท่า และ PER ปี 2569 ที่ 12.8 เท่า