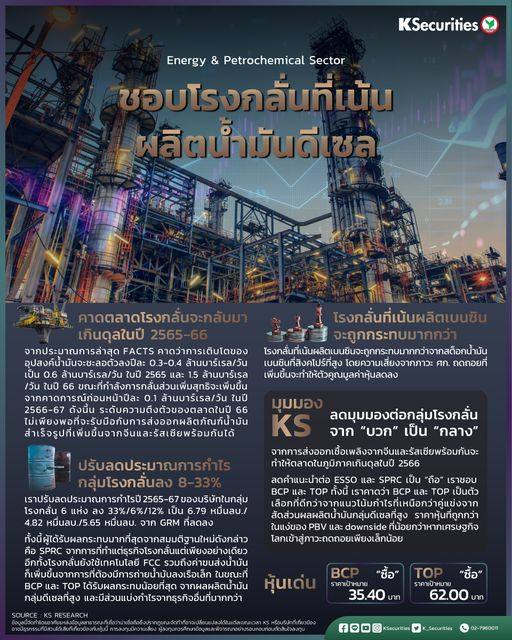

ชอบโรงกลั่นที่เน้นผลิตน้ำมันดีเซล

โรงกลั่นที่เน้นผลิตเบนซินจะถูกกระทบมากกว่าจากสต็อกน้ำมันเบนซินที่สิงคโปร์ที่สูง โดยความเสี่ยงจากภาวะ ศก. ถดถอยที่เพิ่มขึ้นจะทำให้ตัวคูณมูลค่าหุ้นลดลง

ลดคำแนะนำต่อ ESSO และ SPRC เป็น “ถือ” ชอบ BCP และ TOP จากผลผลิตดีเซลที่สูงกว่า และ PBV ที่ถูกกว่า รวมถึง downside ที่น้อยกว่ากรณี ศก.ถดถอยเล็กน้อย

มุมมอง KS

ลดมุมมองต่อกลุ่มโรงกลั่นเป็นมุมมองกลางจากมุมมองบวก

เนื่องจากการส่งออกผลิตภัณฑ์น้ำมันสำเร็จรูปของจีนและรัสเซียในเวลาเดียวกันอาจทำให้ตลาดภูมิภาคกลับมาเกินดุลในปี 2566 เราจึงปรับลดคำแนะนำต่อ SPRC และ ESSO จาก “ซื้อ” เป็น “ถือ” จากแนวโน้ม GRM และกำไรที่อ่อนแอลงจะฉุดอัตราผลตอบแทนผู้ถือหุ้น (ROE) ซึ่งนำไปสู่การปรับลดตัวคูณมูลค่าหุ้นในท้ายที่สุด

เราคาดว่า BCP และ TOP เป็นตัวเลือกที่ดีกว่าจากแนวโน้มกำไรที่เหนือกว่าคู่แข่งจากสัดส่วนผลผลิตน้ำมันกลุ่มดีเซลที่สูง ราคาหุ้นที่ถูกกว่าในแง่ของ PBV และ downside ที่น้อยกว่าหากเศรษฐกิจโลกเข้าสู่ภาวะถดถอยเพียงเล็กน้อย