ลดต้นทุนโลจิสติกส์ เสริมเศรษฐกิจไทยสู่ความแข็งแกร่ง

ในโลกที่การแข่งขันขึ้นอยู่กับความเร็ว ต้นทุน และความแม่นยำ ระบบโลจิสติกส์คือหนึ่งในตัวแปรที่กำหนดความอยู่รอดของธุรกิจ

ต้นทุนที่สูงไม่ได้กระทบแค่ผู้ประกอบการรายหนึ่ง แต่สะท้อนศักยภาพของเศรษฐกิจไทยทั้งระบบในการเชื่อมโยงตลาดโลก

ภาพรวม: ต้นทุนโลจิสติกส์ไทยยังสูงกว่าประเทศพัฒนาแล้ว

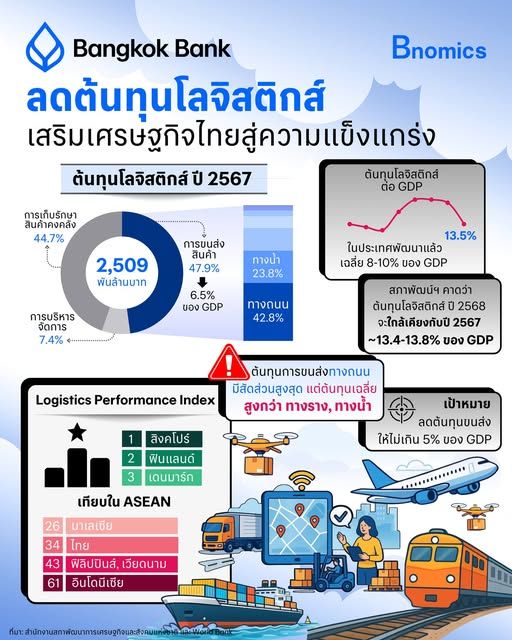

ปี 2567 ไทยมีต้นทุนโลจิสติกส์ 2.51 ล้านล้านบาท หรือ 13.5% ของ GDP แม้ลดลงจากปีก่อน แต่ยังสูงกว่าประเทศพัฒนาแล้วที่อยู่เพียง 8–10% ของ GDP

เมื่อแยกโครงสร้างจะเห็นว่า

• ขนส่งสินค้า 47.9%

• การเก็บรักษาสินค้าคงคลัง 44.7%

• บริหารจัดการ 7.4%

จุดเปราะบาง: การขนส่งทางถนนแพงที่สุด

ต้นทุนการขนส่งสินค้า เป็นการขนส่งทางถนนมากที่สุด (42.9% ของต้นทุนการขนส่งสินค้า)

แต่แพงก็แพงที่สุดด้วย

ต้นทุนต่อ “ตัน–กม.” สะท้อนปัญหาชัดเจน

• ถนน: 1.72 บาท

• ราง: 0.93 บาท

• น้ำ: 0.64 บาท

ถนนจึงแพงกว่ารางเกือบสองเท่า และแพงกว่าทางน้ำเกือบสามเท่า หากไทยสามารถขยับสัดส่วนการขนส่งจากถนนไปสู่รางมากขึ้น ผลลัพธ์คือการลดต้นทุนระดับประเทศอย่างมีนัยสำคัญทันที

นี่คือกำไรที่ไม่ต้องผลิตเพิ่ม แต่ได้จาก “โครงสร้างที่ดีขึ้น”

เป้าหมายโลจิสติกส์ของไทย

ประเทศไทยตั้งเป้าลดต้นทุนโลจิสติกส์ลงอย่างเป็นระบบ โดยมีเป้าหมายสำคัญ

• ลดต้นทุนขนส่งต่อ GDP ให้เหลือ ≤5% (ปัจจุบัน 6.5% ของ GDP)

• ลดต้นทุนการรักษาสินค้าคงคลัง ≤5% ต่อปี (ปัจจุบัน 6.0% ของ GDP)

• เพิ่มสัดส่วนการขนส่งทางรางสู่ 7% (จากปัจจุบันไม่ถึง 2%)

• เพิ่มมูลค่าเพิ่มธุรกิจโลจิสติกส์ 5% ต่อปี

• e-Commerce logistics โต 10% ต่อปี

นี่คือทิศทางที่จะทำให้ไทย “ได้มากกว่าแค่ส่งของ” แต่คือการเปลี่ยนโครงสร้างการแข่งขันทั้งระบบ

ความท้าทายปี 2568: ความก้าวหน้าที่ช้ากว่าที่ควร

สภาพัฒน์คาดว่าต้นทุนโลจิสติกส์ปี 2568 จะยังอยู่ที่ 13.4–13.8% ของ GDP เพราะ

• รูปแบบการขนส่งยังไม่เปลี่ยน

• สัดส่วนรางยังต่ำมาก

• เศรษฐกิจชะลอ ทำให้ต้นทุนต่อหน่วยไม่ลดลง

สิ่งนี้สะท้อนว่าการลงทุนโครงสร้างพื้นฐานยังต้อง “เร่งความเร็วอย่างยิ่ง”

ไทยบนเวทีโลก: แข่งขันได้ แต่ยังไม่เด่น

จากดัชนี Logistics Performance Index (LPI) ของธนาคารโลก ประเทศไทยอยู่ในอันดับ 34 จาก 139 ประเทศ ดีขึ้นแต่ยังตามหลังมาเลเซียที่ติดอันดับ 26 และในขณะเดียวกัน ยุโรปครอง 8 ใน 10 อันดับแรก สะท้อนมาตรฐานโลจิสติกส์ระดับสูงที่ไทยยังต้องตามให้ทัน

เส้นทางพัฒนาที่ต้องเร่งเดิน

• เดินหน้ารถไฟทางคู่และรางเชื่อมข้ามแดน

• พัฒนา Multimodal Transport ให้เชื่อมถนน–ราง–เรือได้จริง

• ยกระดับ e-Tracking และ e-Customs

• ลดเวลาศุลกากรและลดการลงจากรถที่ด่านพรมแดน

• ยกระดับคลังสินค้าและ Cold Chain

• ส่งเสริม Shuttle Train เชื่อมนิคมสู่ท่าเรือเพื่อลดรถบรรทุก

ทั้งหมดนี้คือ“การลดต้นทุนแฝงในห่วงโซ่อุปทาน” ซึ่งช่วยเพิ่มขีดความสามารถการแข่งขันได้เร็วกว่าการให้เงินอุดหนุนหรือการลดภาษีในหลายกรณี

ประเทศที่เติบโตเร็ว ไม่ได้ชนะเพราะผลิตได้มากกว่าเสมอไป แต่เพราะ “ ส่งของได้ฉลาดกว่า ถูกกว่า และชื่อถือได้มากกว่า”

โลจิสติกส์คือเส้นเลือดที่หล่อเลี้ยงเศรษฐกิจ หากไทยยกระดับโครงสร้างนี้ได้ จะเป็นการลงทุนที่ให้ผลตอบแทนสูงที่สุดชนิดหนึ่ง เพราะมันเร่งผลิตภาพ เพิ่มศักยภาพการส่งออก และปลดล็อกต้นทุนในเกือบทุกอุตสาหกรรมของประเทศ

เรื่องและภาพ: กุสุมา ธะนะวงศ์ Economist, Bnomics

════════════════

ที่มาเนื้อหาจาก.. Bnomics by Bangkok Bank