BDMS อ่อนแอตามฤดูกาล แต่ยังคงเติบโต YoY

คงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายกลางปี 2567 ที่ 34.10 บาท ราคาหุ้นเพิ่มขึ้น 3% วานนี้ น่าจะสะท้อนแนวโน้มการเติบโต YoY ในไตรมาส 2/2566 ไปบ้างแล้ว

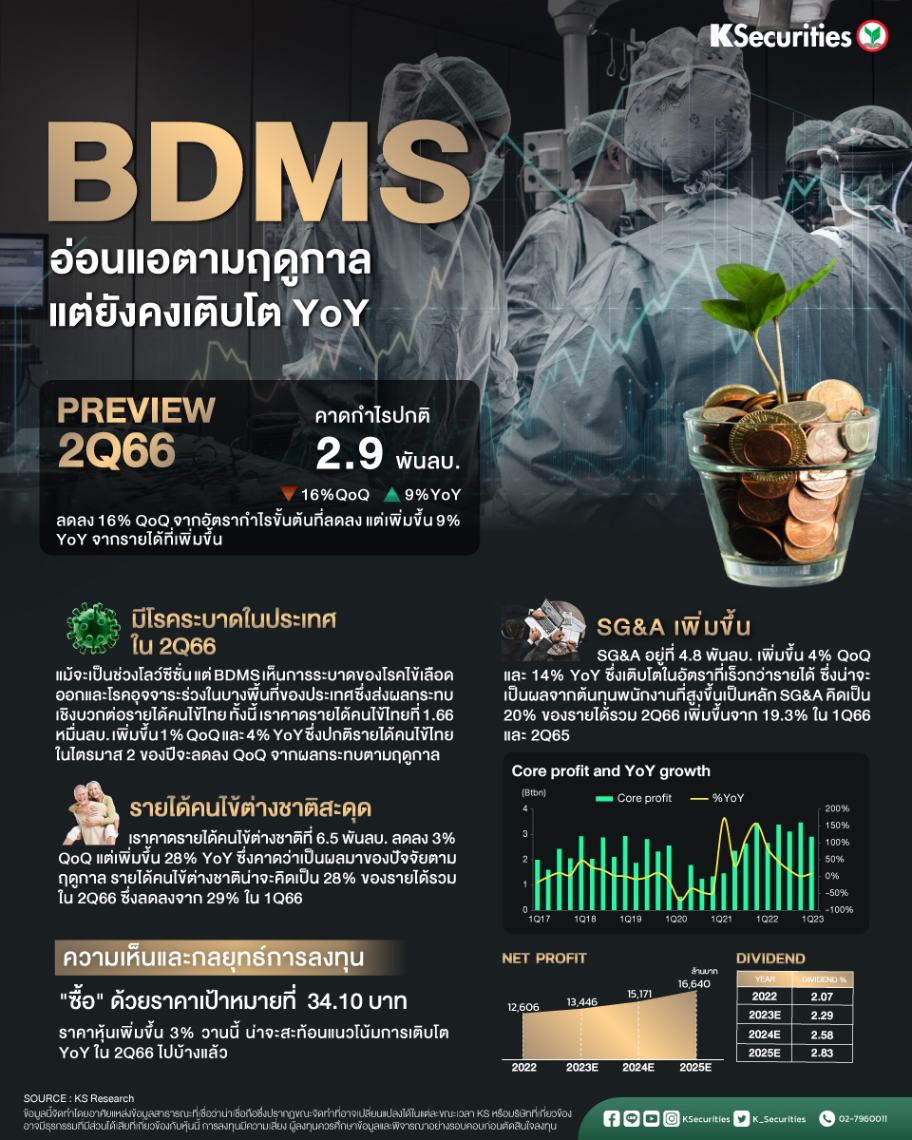

BDMS มีแนวโน้มที่จะรายงานกำไรปกติไตรมาส 2/2566 ที่ 2.9 พันลบ. ลดลง 16% QoQ จากอัตรากำไรขั้นต้นที่ลดลง แต่เพิ่มขึ้น 9% YoY จากรายได้ที่เพิ่มขึ้น

การดำเนินงานในไตรมาส 2/2566 น่าจะสะท้อนผลกระทบตามฤดูกาลต่อรายได้คน ไข้ต่างชาติและอัตรากำไร และผลบวกจากโรคระบาดในประเทศ แต่ SG&A ยังขาขึ้น

มุมมอง KS

แนะ “ซื้อ” เราเชื่อว่า BDMS จะสามารถรักษาโมเมนตัมการเติบโตของกำไรเชิง YoY ไว้ได้ ขณะที่การหดตัวของรายได้คนไข้ต่างชาติและอัตรากำไรน่าจะเป็นผลของฤดูกาล ส่วนการมีโรคระบาดในประเทศดูเหมือนจะเป็นผลดีต่อรายได้ไตรมาส 2/2566

ผลการดำเนินงานในครึ่งแรกของปี 2566 ยังน่าจะเป็นไปตามประมาณการทั้งปีของเราและเป้าหมายของผู้บริหาร โดยเราคาดว่าผลการดำเนินงานในครึ่งหลังของปีจะดีกว่าครึ่งแรกของปี ปัจจุบันราคาหุ้นค่อนข้างถูก ซื้อขายด้วย PER ปี 2567-68 ที่ 27-29 เท่า ต่ำกว่าค่าเฉลี่ยย้อนหลัง 13 ปี ที่ 32.5 เท่า

ทั้งนี้ BDMS จะรายงานผลประกอบการไตรมาส 2/2566 ในช่วงเย็นวันที่ 11 ส.ค. และจะจัดประชุมนักวิเคราะห์ในวันที่ 15 ส.ค. ด้าน downside risk คาดจะมาจากการควบคุมต้นทุนที่มีประสิทธิภาพน้อยลงและการแข่งขันที่รุนแรงกว่าคาด