REVIEW 4Q24 : STA STGT

STA

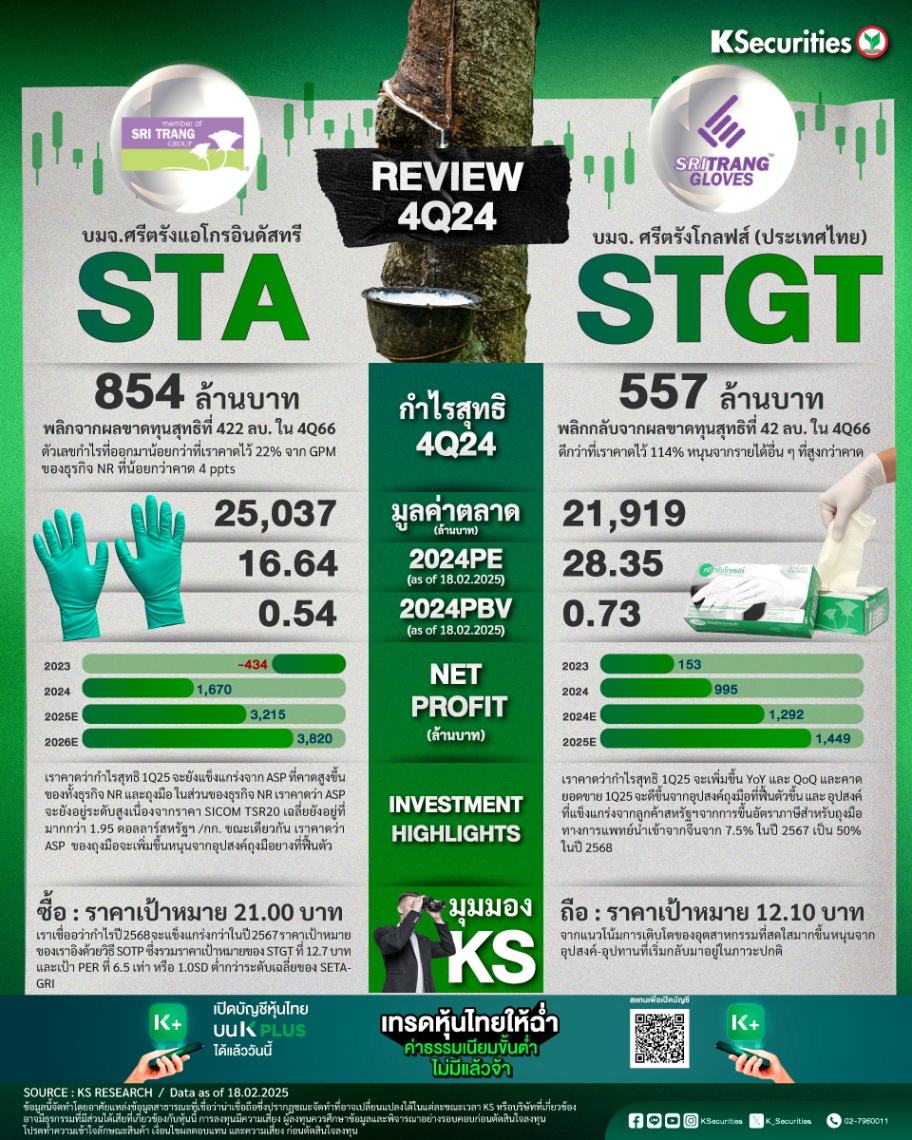

STA รายงานกำไรสุทธิไตรมาส 4/2567 ที่ 854 ลบ. พลิกจากผลขาดทุนสุทธิที่ 422 ลบ. ในไตรมาส 4/2566 และเพิ่มขึ้น 65% QoQ ตัวเลขกำไรที่ออกมาน้อยกว่าที่เราคาดไว้ 22% จาก GPM ของธุรกิจ NR ที่น้อยกว่าคาด 4 ppts

เราคาดว่ากำไรสุทธิไตรมาส 1/2567 จะยังแข็งแกร่งจาก ASP ที่คาดสูงขึ้นของทั้งธุรกิจ NR และถุงมือ ในส่วนของธุรกิจ NR เราคาดว่า ASP จะยังอยู่ระดับสูงเนื่องจากราคา SICOM TSR20 เฉลี่ยยังอยู่ที่มากกว่า 1.95 ดอลลาร์สหรัฐฯ /กก. เพิ่มขึ้น 24% YoY และทรงตัว QoQ ขณะเดียวกัน เราคาดว่า ASP ของถุงมือจะเพิ่มขึ้นหนุนจากอุปสงค์ถุงมือในภูมิภาคเอเชียตะวันออกเฉียงใต้ที่แข็งแกร่งจากลูกค้าจากสหรัฐฯ จากการขึ้นอัตราภาษีถุงมือทางการแพทย์จากจีนในสหรัฐฯ

เราคงคำแนะนำ “ซื้อ” เนื่องจากเราเชื่ออว่ากำไรปี 2568 จะแข็งแกร่งกว่าในปี 2567 ราคาเป้าหมายของเราอิงด้วยวิธี SOTP ซึ่งรวมราคาเป้าหมายของ STGT ที่ 12.7 บาทและเป้า PER ที่ 6.5 เท่า หรือ 1.0SD ต่ำกว่าระดับเฉลี่ยของ SETAGRI

STGT

รายงานกำไรสุทธิไตรมาส 4/2567 ที่ 557 ลบ. พลิกกลับจากผลขาดทุนสุทธิที่ 42 ลบ. ในไตรมาส 4/2566 และ 87 ลบ. ในไตรมาส 3/2567 และดีกว่าที่เราคาดไว้ 114% หนุนจากรายได้อื่น ๆ ที่สูงกว่าคาด

เราคาดว่ากำไรสุทธิไตรมาส 1/2568 จะเพิ่มขึ้น YoY และ QoQ และคาดยอดขายไตรมาส 1/2568 จะดีขึ้นจาก 1) อุปสงค์ถุงมือที่ฟื้นตัวขึ้นจากการระบายสินค้าคงคลังและ 2) อุปสงค์ที่แข็งแกร่งจากลูกค้าสหรัฐฯ จากการขึ้นอัตราภาษีสำหรับถุงมือทางการแพทย์นำเข้าจากจีนจาก 7.5% ในปี 2567 เป็น 50% ในปี 2568 เรายังคาดว่า ASP จะเพิ่มขึ้นหนุนจากอุปสงค์ถุงมือทั่วโลกที่สูงขึ้น

แนะนำ “ซื้อ” ด้วยราคาเป้าหมายสิ้นปี 2568 ที่ 12.7 บาท จากแนวโน้มการเติบโตของอุตสาหกรรมที่สดใสมากขึ้น หนุนจากอุปสงค์-อุปทานที่เริ่มกลับมาอยู่ในภาวะปกติ ขณะเดียวกัน STGT มี upside ที่มากกว่า 60% ต่อราคาเป้าหมายของเรา โดยราคาเป้าหมายของเราคำนวณจากเป้า EV/EBITDA ที่ 9.5 เท่า ซึ่งเท่ากับ 1SD มากกว่าระดับเฉลี่ย 5 ปี