มองต่างมุม: ถอดรหัสข้อมูล ทองคำยังไม่โค่นบัลลังก์พันธบัตรสหรัฐฯ ในทุนสำรองโลก ที่เห็นคือ "ภาพลวงตาของราคา" เท่านั้น

ในช่วงไม่กี่ปีที่ผ่านมา โดยเฉพาะในปีนี้ กระแสการเล่าเรื่อง หรือ Narrative เกี่ยวกับการลดบทบาทของเงินดอลลาร์สหรัฐฯ หรือที่เราอาจจะเห็นอีกชื่อว่า De-dollarization และการที่ธนาคารกลางทั่วโลกหันไปสะสมทองคำแทนพันธบัตรรัฐบาลสหรัฐฯ ได้รับความสนใจอย่างกว้างขวาง

ซึ่งหากพิจารณาจากกราฟเปรียบเทียบสัดส่วนการถือครองระหว่างทองคำและพันธบัตรรัฐบาลสหรัฐฯของธนาคารกลางทั่วโลก ภาพที่เห็นก็อาจคล้อยตามได้ง่าย โดยเฉพาะเมื่อ % การถือครองทองคำนั้นแซงพันธบัตรรัฐบาลสหรัฐฯ ไปแล้ว

อย่างไรก็ตาม หากวิเคราะห์ข้อมูลเชิงลึกที่ซ่อนอยู่ในตัวเลข เราจะพบว่าความเป็นจริงนั้นซับซ้อนกว่าที่เห็น และข้อสรุปที่ว่าทองคำกำลังเข้ามาแทนที่พันธบัตรนั้น อาจเป็นความเข้าใจที่คลาดเคลื่อนซึ่งเกิดจาก "ภาพลวงตาของราคา" ค่ะ

ภาพลวงตาของการ "แห่ซื้อ" ทองคำ: ปริมาณ กับ มูลค่า

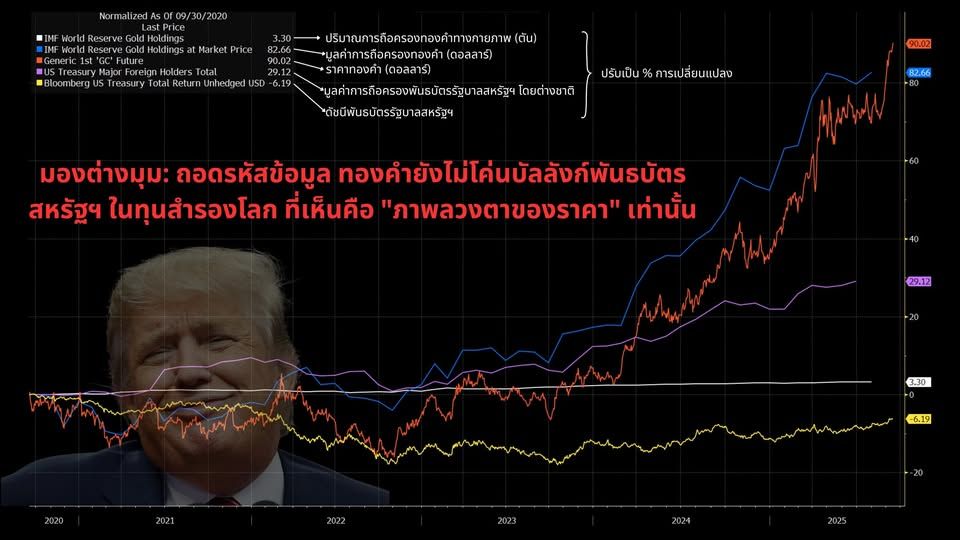

ประเด็นที่มักถูกหยิบยกมาสนับสนุนคือ มูลค่าตลาดของทองคำที่ถือเป็นทุนสำรองทั่วโลกที่พุ่งสูงขึ้นอย่างน่าทึ่งถึง +82.66% ในช่วงเวลาดังกล่าว ซึ่งถ้าเราดูจากกราฟก็จะเป็นเส้นสีน้ำเงิน

หรือ เส้น IMF World Reserve Gold Holdings at Market Price นั่นเองค่ะ

แต่จุดสำคัญที่มักถูกมองข้ามคือ ปริมาณการถือครองทองคำทางกายภาพ หรือ Physical Holdings ค่ะ โดยข้อมูลแสดงให้เห็นว่าปริมาณทองคำที่ธนาคารกลางทั่วโลกถือครองจริง เพิ่มขึ้นเพียง +3.30% เท่านั้น ซึ่งดูได้จากเส้นสีขาว

ความแตกต่างอย่างมหาศาลนี้บ่งชี้ชัดเจนว่า การที่มูลค่าทุนสำรองของทองคำเพิ่มขึ้นเกือบเท่าตัวนั้น ไม่ได้เกิดจากการที่ธนาคารกลางทั่วโลก "แห่ซื้อ" ทองคำในปริมาณมหาศาล แต่เป็นผลโดยตรงจาก "การปรับตัวขึ้นของราคา" (Price Appreciation) ของทองคำที่ถืออยู่เดิม

ซึ่งราคาทองคำในตลาดโลก (Gold Futures) ปรับตัวขึ้นถึง +90.14% ซึ่งเราดูได้จากเส้นสีส้ม

กล่าวคือ ทั่วโลกไม่ได้กำลังเร่งปรับเปลี่ยนโครงสร้างการลงทุนเพื่อสะสมทองคำในเชิงปริมาณอย่างมีนัยสำคัญทางสถิติในช่วง 5 ปีนี้

พันธบัตรสหรัฐฯ ไม่ได้ถูกเทขาย แต่ยังคงเป็นที่ต้องการ

ในทางตรงกันข้าม ภาพของพันธบัตรรัฐบาลสหรัฐฯ มักถูกนำเสนอในแง่ลบ หรือใน Narrative ว่ามีการโดนเทขายจากทั่วโลก

อย่างไรก็ตาม หากเราพิจารณาที่ความต้องการถือครอง (Demand) ข้อมูลกลับแสดงให้เห็นภาพที่แตกต่างกันอย่างสิ้นเชิงค่ะ ยอดการถือครองพันธบัตรรัฐบาลสหรัฐฯ โดยผู้ถือครองรายใหญ่ในต่างประเทศ (US Treasury Major Foreign Holders Total) กลับ เพิ่มขึ้นอย่างแข็งแกร่งถึง +29.17% ซึ่งเราดูได้จากเส้นสีม่วง

ขณะที่ดัชนีผลตอบแทนรวม (Bloomberg US Treasury Total Return) ในช่วงเวลาเดียวกันนั้นติดลบ -6.19% ซึ่งสะท้อนถึงช่วงเวลาที่อัตราดอกเบี้ยเป็นขาขึ้น (ส่งผลให้ราคาพันธบัตรในตลาดรองลดลง) ทำให้ผู้ถือครองประสบภาวะขาดทุนทางบัญชี ซึ่งดูได้จากเส้นสีเหลือง

นี่คือหลักฐานสำคัญที่หักล้างความเชื่อที่ว่าทั่วโลกกำลัง "เทขาย" พันธบัตรสหรัฐฯ ในทางกลับกัน ข้อมูลแสดงให้เห็นว่าความต้องการถือครองหนี้ของสหรัฐฯ ในฐานะสินทรัพย์ปลอดภัยที่มีสภาพคล่องสูงสุดและเป็นหลักประกัน (Collateral) ที่สำคัญที่สุดในระบบการเงินโลก ยังคงเติบโตอย่างต่อเนื่อง แม้ในช่วงที่ผลตอบแทนไม่ดีนักก็ตาม

บทสรุป: การปรับพอร์ต ไม่ใช่การปฏิวัติระบบ

เมื่อเปรียบเทียบการเติบโตของการถือครองสินทรัพย์ทั้งสองประเภทในเชิงปริมาณ

การถือครองพันธบัตรสหรัฐฯ โดยต่างชาติ เติบโต +29.17%

การถือครองทองคำทางกายภาพทั่วโลก เติบโต +3.30%

จะเห็นได้ว่าอัตราการสะสมพันธบัตรสหรัฐฯ ยังคงสูงกว่าการสะสมทองคำอย่างมีนัยสำคัญ แม้ว่าทองคำจะทำหน้าที่ได้อย่างยอดเยี่ยมในฐานะสินทรัพย์ที่ป้องกันความเสี่ยงด้านเงินเฟ้อและภูมิรัฐศาสตร์ในช่วงเวลาที่ผ่านมา แต่มันไม่ได้แสดงสัญญาณของการเข้ามาแทนที่บทบาทเชิงโครงสร้างของพันธบัตรรัฐบาลสหรัฐฯ ในฐานะแกนกลางของทุนสำรองระหว่างประเทศ

ท้ายที่สุด ข้อมูลบ่งชี้ถึงการปรับสมดุลพอร์ตการลงทุน (Portfolio Rebalancing) ตามสภาวะตลาด มากกว่าที่จะเป็นการเปลี่ยนแปลงเชิงปฏิวัติของระบบการเงินโลก พันธบัตรรัฐบาลสหรัฐฯ ยังคงเป็นรากฐานสำคัญที่ระบบการเงินโลกขาดไม่ได้ และยังไม่ถูกลดความสำคัญลงแต่อย่างใดค่ะ และ narrative เชิงลบที่เล่าๆ กันมา มีการละเลยปัจจัยสำคัญอย่างการปรับตัวขึ้นอย่างแข็งแกร่งของราคาทองคำนั่นเองค่ะ

สรุป ถ้าเทียบเป็นสัดส่วน คือ ทองคำเพิ่งแซงพันธบัตรไปค่ะ แต่ไม่ใช่เพราะธนาคารกลางทุ่มซื้อทองคำ และขายพันธบัตรค่ะ แต่สัดส่วนแซงเพราะราคาทองคำมันพุ่งไปเกือบเท่าตัวนั่นเองค่า

ที่มาเนื้อหา. Beauty Investor