TTW : คาดกำไร 2Q68 จะแข็งแกร่งจากส่วนแบ่งกำไรของ CKP

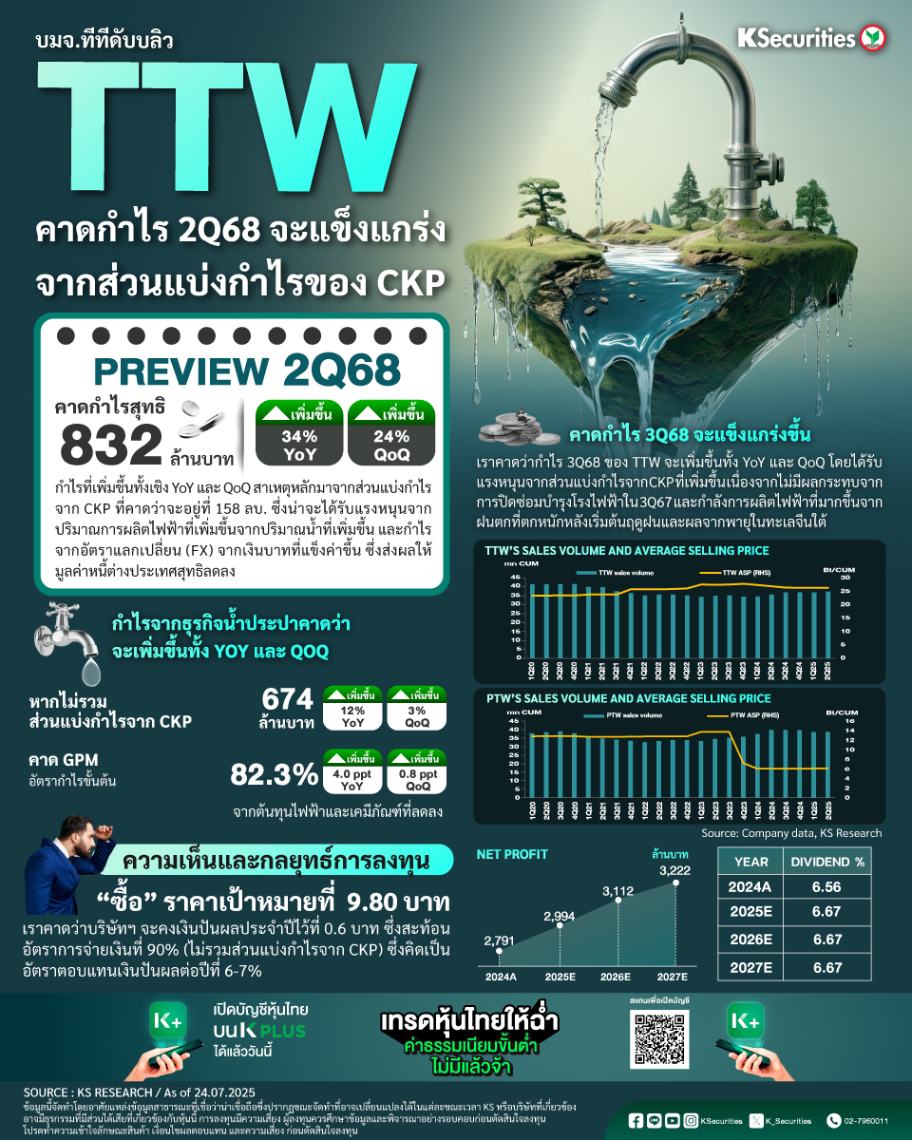

• คาดกำไรไตรมาส 2/2568 จะอยู่ที่ 832 ลบ. (+34% YoY และ +24% QoQ) กำไรที่เพิ่มขึ้นทั้งเชิง YoY และ QoQ สาเหตุหลักมาจากส่วนแบ่งกำไรจาก CKP ที่คาดว่าจะอยู่ที่ 158 ลบ. ซึ่งน่าจะได้รับแรงหนุนจากปริมาณการผลิตไฟฟ้าที่เพิ่มขึ้นจากปริมาณน้ำที่เพิ่มขึ้น และกำไรจากอัตราแลกเปลี่ยน (FX) จากเงินบาทที่แข็งค่าขึ้น ซึ่งส่งผลให้มูลค่าหนี้ต่างประเทศสุทธิลดลง

• กำไรจากธุรกิจน้ำประปาคาดว่าจะเพิ่มขึ้นทั้ง YoY และ QoQ หากไม่รวมส่วนแบ่งกำไรจาก CKP เราคาดว่ากำไรจะเพิ่มขึ้นเป็น 674 ลบ. เพิ่มขึ้น 12% YoY และ 3% QoQ การเติบโตดังกล่าวได้รับแรงหนุนจากอัตรากำไรขั้นต้น (GPM) ที่ปรับดีขึ้นเป็น 82.3% (+4.0 ppt YoY และ +0.8 ppt QoQ) จากต้นทุนไฟฟ้าและเคมีภัณฑ์ที่ลดลง

• คาดกำไรไตรมาส 3/2568 จะแข็งแกร่งขึ้น เราคาดว่ากำไรไตรมาส 2/2568 ของ TTW จะเพิ่มขึ้นทั้ง YoY และ QoQ โดยได้รับแรงหนุนจากส่วนแบ่งกำไรจาก CKP ที่เพิ่มขึ้น เนื่องจากไม่มีผลกระทบจากการปิดซ่อมบำรุงโรงไฟฟ้าในไตรมาส 3/2567 และกำลังการผลิตไฟฟ้าที่มากขึ้นจากฝนตกที่ตกหนักหลังเริ่มต้นฤดูฝนและผลจากพายุในทะเลจีนใต้

Valuation and Recommendation

• แนะนำ “ซื้อ” ราคาเป้าหมาย 9.80 บาท การประเมินมูลค่าหุ้นของเราใช้แบบจำลองส่วนลดเงินปันผล (Dividend Discount Model) และอัตราคิดลดที่ 8% ส่งผลให้ราคาเป้าหมายอยู่ที่ 8.3 บาท บวกกับอีก 1.5 บาทจากสัดส่วนการถือหุ้น 25% ใน CKP เราคาดว่าบริษัทฯ จะคงเงินปันผลประจำปีไว้ที่ 0.6 บาท ซึ่งสะท้อนอัตราการจ่ายเงินที่ 90% (ไม่รวมส่วนแบ่งกำไรจาก CKP) ซึ่งคิดเป็นอัตราตอบแทนเงินปันผลต่อปีที่ 6-7%