ดอกเบี้ย…ไม่ได้บอกเราทุกเรื่อง จุดยืนนโยบายต่างหากที่สำคัญกว่า

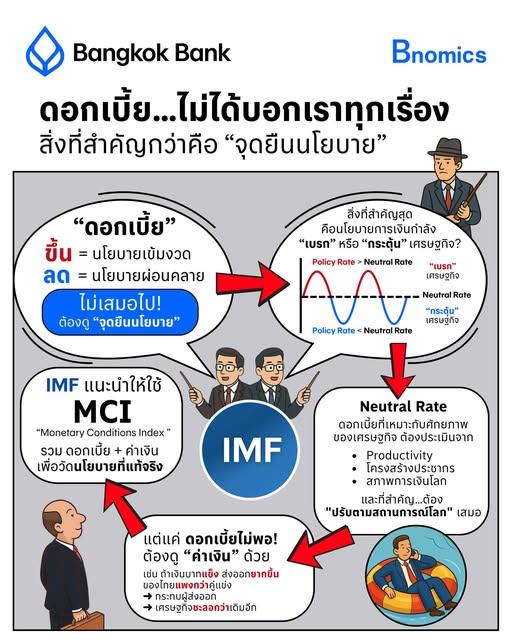

หลายคนเชื่อว่า “ขึ้นดอกเบี้ย = เข้มงวด” และ “ลดดอกเบี้ย = ผ่อนคลาย”

แต่…มันเป็นแบบนั้นเสมอจริงหรือ?

คำตอบคือ ไม่

สิ่งที่ต้องดูคือ “จุดยืนนโยบาย” — วันนี้การเงินกำลัง เบรก หรือ เร่ง เศรษฐกิจ?

วัดที่ดอกเบี้ยจริง เทียบอัตราเป็นกลาง

IMF ชี้ว่าให้ดู Real Policy Interest Rate คือดอกเบี้ยที่หักเงินเฟ้อคาดการณ์ แล้วเทียบกับ Neutral Rateหรืออัตราที่สอดคล้องศักยภาพเศรษฐกิจ

Policy Rate < Neutral Rate ➔ “กระตุ้นเศรษฐกิจ”

Policy Rate > Neutral Rate ➔ “เบรกเศรษฐกิจ”

ปัญหาคือ Neutral Rate มองไม่เห็น ต้องประเมินตลอดเวลา

Neutral Rate ไม่ใช่ตัวเลขตายตัว ต้องประเมินจากผลิตภาพ โครงสร้างประชากร และสภาวะการเงินโลก รวมถึงปรับตามสถานการณ์ปัจจุบันเสมอ

เพราะสิ่งที่เป็นกลาง “เมื่อวาน” อาจไม่เป็นกลาง “วันนี้”

เศรษฐกิจเปิดต้องมองค่าเงินควบคู่

สำหรับไทย ดอกเบี้ยไม่ใช่ช่องทางเดียว ค่าเงินบาทส่งผลผ่านการส่งออกและราคาสินค้า หากขึ้นดอกเบี้ยแล้วเงินบาทแข็งเกินสมดุล นโยบายอาจ “เข้มงวดเกินจำเป็น” เพราะของไทยจะแพงขึ้นเมื่อเทียบคู่แข่ง ผู้ส่งออกและเศรษฐกิจจริงจะรับแรงกดดันก่อนใคร

ใช้ MCI เพื่อดูภาพรวมความตึงตัว

IMF แนะนำ Monetary Conditions Index (MCI) ที่รวมทั้งดอกเบี้ยและค่าเงิน เพื่อดูว่า “การเงินทั้งระบบ” ตึงหรือหย่อน แทนการมองดอกเบี้ยเพียงค่าเดียว

มองมติ กนง. อย่ามองแค่ “ดอกเบี้ยขึ้นหรือลด” แต่ถามให้ลึกกว่านั้นว่า จุดยืนนโยบายวันนี้…กำลังเร่ง หรือเบรกเศรษฐกิจ

.

เรื่องและภาพ: ธนโชติ นนทกะตระกูล Economist, Bnomics

════════════════

ข้อมูลเนื้อหาที่มาจาก. Bnomics by Bangkok Bank