สินเชื่อแบงก์ พ.ค. 66 เติบโตเชิงบวก

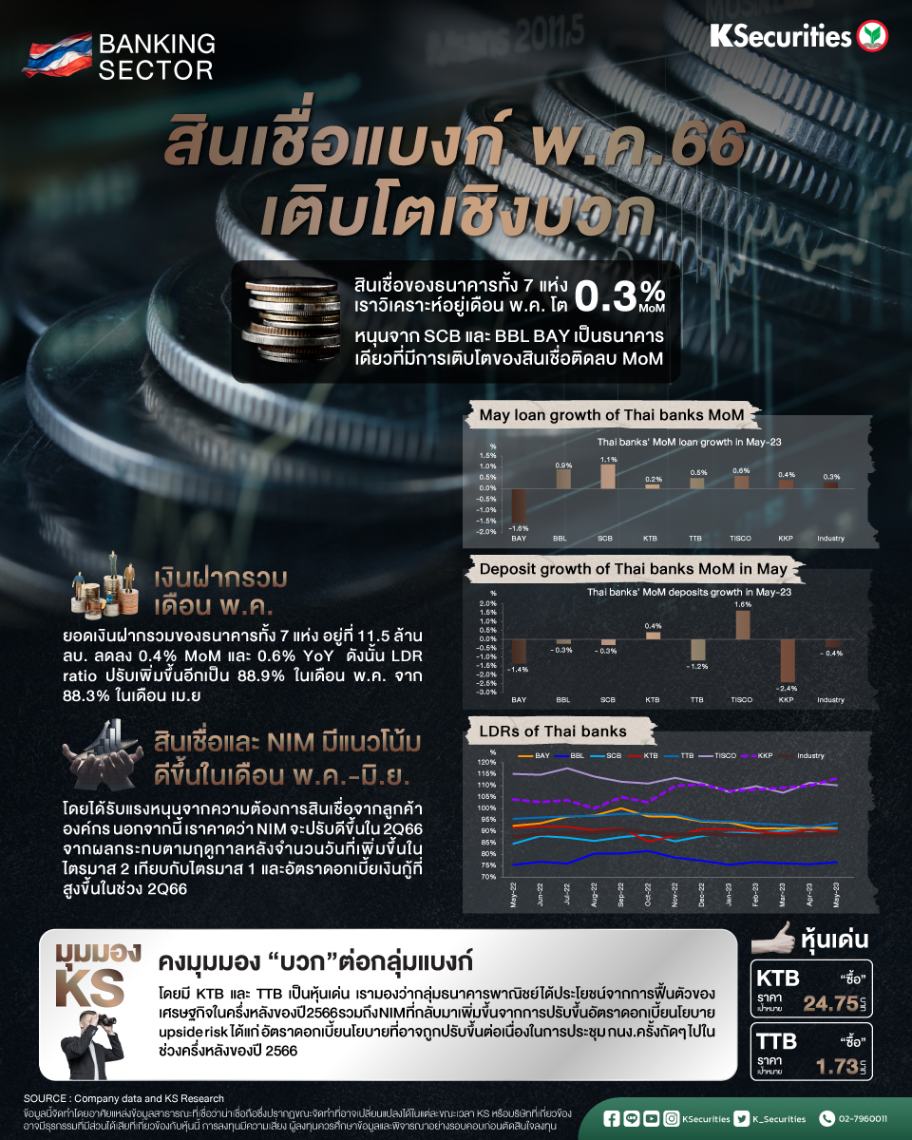

สินเชื่อของธนาคารทั้ง 7 แห่งที่เราวิเคราะห์อยู่โต 0.3% MoM ในเดือน พ.ค. หนุนจาก SCB และ BBL BAY เป็นธนาคารเดียวที่มีการเติบโตของสินเชื่อติดลบ MoM

เงินฝากรวมเดือน พ.ค.อยู่ที่ 11.5 ล้านลบ. ลดลง 0.4% MoM ดังนั้น LDR ratio ปรับเพิ่มขึ้นอีกเป็น 88.9% ในเดือน พ.ค. จาก 88.3% ในเดือน เม.ย.

การเติบโตสินเชื่อและ NIM ดูมีแนวโน้มที่ดีขึ้นในเดือน พ.ค. เราคงมุมมองเชิงบวกต่อกลุ่มธนาคาร โดยมี KTB และ TTB เป็นหุ้นเด่นของเรา

กลยุทธ์การลงทุน

สินเชื่อขยายตัวเชิงบวกในเดือน พ.ค. ธนาคารทั้ง 7 แห่งภายใต้การวิเคราะห์ของเรารายงานสินเชื่อรวมเดือน พ.ค. ที่ 10.3 ล้านลบ. เพิ่มขึ้น 0.3% MoM และ 0.9% YoY ธนาคารส่วนใหญ่รายงานการเติบโตของสินเชื่อในเชิงบวก โดยธนาคารขนาดใหญ่อย่าง SCB และ BBL เป็นผู้นำในแง่ของตัวเลขสินเชื่อ เนื่องจากทั้ง 2 ธนาคารรายงานการเติบโตของสินเชื่อที่ 1.1% MoM และ 0.9% MoM ตามลำดับ การเติบโตของสินเชื่อที่แข็งแกร่งของทั้ง 2 ธนาคารได้รับแรงหนุนหลักจากแนวโน้มการเบิกสินเชื่อที่ดีขึ้นของกลุ่มลูกค้าองค์กร ในทางตรงกันข้าม BAY เป็นธนาคารแห่งเดียวภายใต้การวิเคราะห์ของเราที่รายงานการเติบโตของสินเชื่อติดลบที่ 1.6% MoM

เงินฝากเดือน พ.ค. ยังคงลดลงทั้งในเชิง MoM และ YoY ยอดเงินฝากรวมของธนาคารทั้ง 7 แห่ง อยู่ที่ 11.5 ล้านลบ. ลดลง 0.4% MoM และ 0.6% YoY ธนาคารส่วนใหญ่รายงานการเติบโตของเงินฝากติดลบ MoM นำโดย KKP BAY และ TTB ซึ่งรายงานการเติบโตของเงินฝากลดลง 2.4% MoM 1.4% MoM และ 1.2% MoM ตามลำดับ ขณะที่ TISCO และ KTB เป็นธนาคารที่รายงานการเติบโตของเงินฝากเป็นบวกที่ 1.6% MoM และ 0.4% MoM ตามลำดับ ขณะเดียวกัน ด้วยเงินฝากที่ปรับตัวลดลง ในขณะที่การเติบโตของสินเชื่อเพิ่มขึ้น ทำให้ LDR รวมของธนาคารทั้ง 7 แห่งยังคงเพิ่มขึ้นเป็น 88.9% ในเดือน พ.ค. เทียบกับ 88.3% ในเดือน เม.ย. และเป็นสัญญาณบวกเล็กน้อยต่อส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ของธนาคารต่างๆ

สินเชื่อและ NIM มีแนวโน้มดีขึ้นในเดือน พ.ค.-มิ.ย. จากข้อมูลเดือน พ.ค. เรามองว่าสถานการณ์การเติบโตของสินเชื่อจะยังคงดีขึ้นในเดือน พ.ค.-มิ.ย. โดยได้รับแรงหนุนจากความต้องการสินเชื่อจากลูกค้าองค์กร นอกจากนี้ เราคาดว่า NIM จะปรับดีขึ้นในไตรมาส 2/2566 จากผลกระทบตามฤดูกาลหลังจำนวนวันที่เพิ่มขึ้นในไตรมาส 2 เทียบกับไตรมาส 1 และอัตราดอกเบี้ยเงินกู้ที่สูงขึ้นในช่วงไตรมาส 2/2566 เราคาดว่าค่าใช้จ่ายสำรองหนี้สูญ (credit cost) จะสูงขึ้นเล็กน้อยในไตรมาส 2/2566 เทียบกับไตรมาส 1/2566 โดยหลักมาจากสินเชื่อเช่าซื้อที่จะส่งทำให้ผลขาดทุนจากรถที่ยึดคืนเพิ่มขึ้น

มุมมอง KS

เราคงมุมมองเชิงบวกต่อกลุ่มธนาคาร โดยมี KTB และ TTB เป็นหุ้นเด่น เรามองว่ากลุ่มธนาคารพาณิชย์ได้ประโยชน์จากการฟื้นตัวของเศรษฐกิจในครึ่งหลังของปี 2566

รวมถึง NIM ที่กลับมาเพิ่มขึ้นจากการปรับขึ้นอัตราดอกเบี้ยนโยบาย upside risk ได้แก่ อัตราดอกเบี้ยนโยบายที่อาจถูกปรับขึ้นต่อเนื่องในการประชุม กนง.ครั้งถัดๆ ไปในช่วงครึ่งหลังของปี 2566