REVIEW 2Q23 : BDMS BH

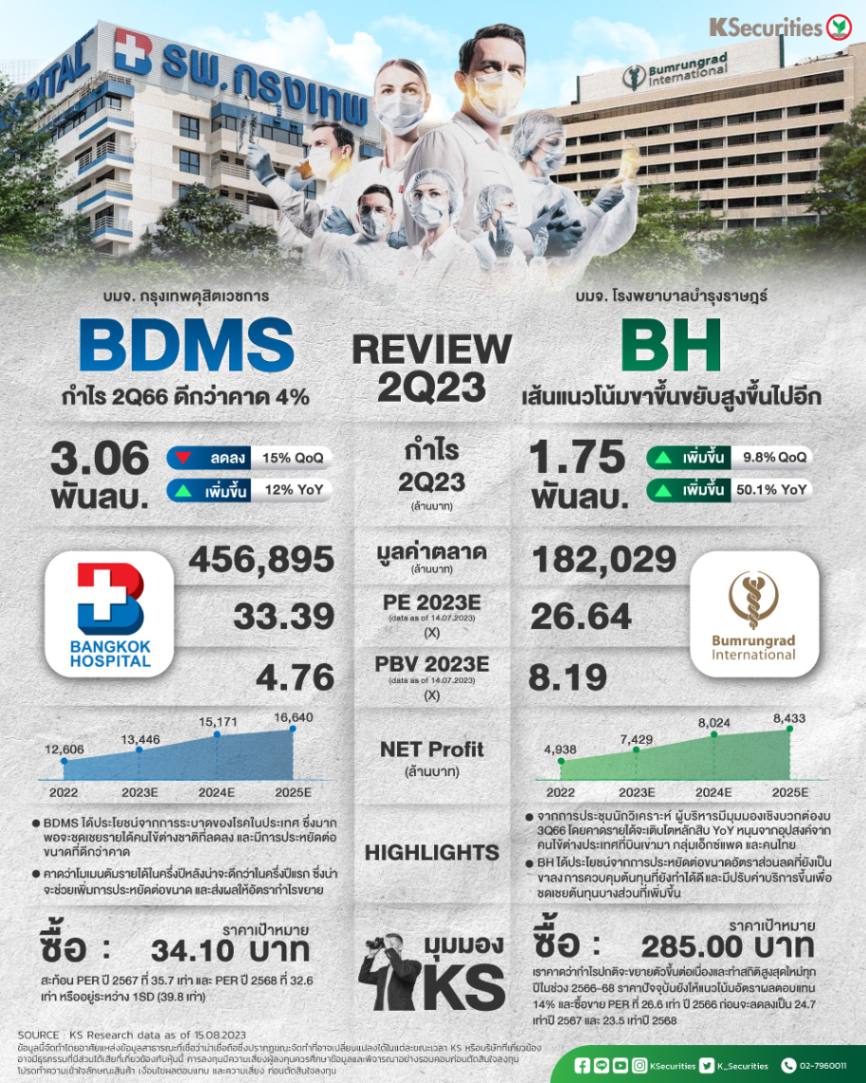

BDMS กำไรไตรมาส 2/2566 ดีกว่าคาด 4%

คงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายกลางปี 2567 ที่ 34.10 บาท กำไรไตรมาส 2/2566 ที่สูงกว่าคาดน่าจะส่งผลบวกต่อราคาหุ้น

กำไรปกติไตรมาส 2/2566 อยู่ที่ 3.06 พันลบ. สูงกว่าประมาณการของเราและตลาด 3-4% จากรายได้และอัตรากำไรที่สูงกว่าคาด

ในไตรมาส 2/2566 BDMS ได้ประโยชน์จากการระบาดของโรคในประเทศ ซึ่งมากพอจะชดเชยรายได้คนไข้ต่างชาติที่ลดลง และมีการประหยัดต่อขนาดที่ดีกว่าคาด

BH เส้นแนวโน้มขาขึ้นขยับสูงขึ้นไปอีก

ปรับเพิ่มคำแนะนำเป็น “ซื้อ” จาก “ถือ” ด้วย TP กลางปี 2567 ที่ 285 บาท เพิ่มขึ้นจากเดิมที่ 233 บาท จากการปรับเพิ่มประมาณการกำไรและปรับลด WACC

ผู้บริหารมีมุมมองเชิงบวกต่องบไตรมาส 3/66 โดยคาดรายได้จะเติบโตหลักสิบ YoY หนุนจากอุปสงค์จากคนไข้ต่างประเทศที่บินเข้ามา กลุ่มเอ็กซ์แพด และคนไทย

BH มีจำนวนเตียงรองรับอุปสงค์ที่เพิ่มขึ้น ขณะที่อัตรากำไรมีโอกาสขยายตัวขึ้นอีกหลังไตรมาส 2/2566 ส่วนโครงการที่ภูเก็ตคืบหน้าตามกำหนดแต่ยังไม่เริ่มก่อสร้าง