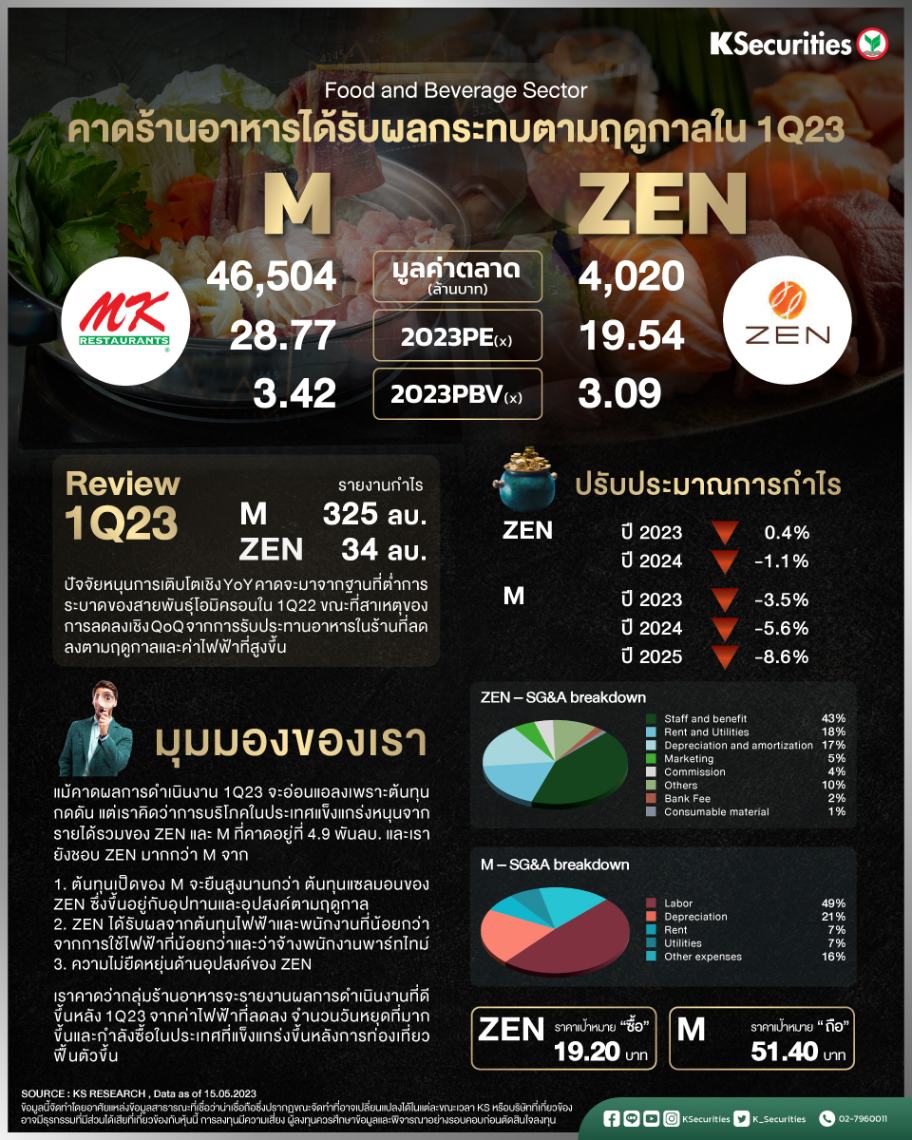

คาดร้านอาหารได้รับผลกระทบตามฤดูกาลใน 1Q23

คาด ZEN และ M จะรายงานกำไรสุทธิ 1Q66 ที่ 38 ลบ. (+820% YoY และ -30% QoQ) และ 299 ลบ. (+10.3% YoY และ -6.8% QoQ) ในวันที่ 12 และ 11 พ.ค.

ลดประมาณการกำไรสุทธิปี 66/67/68 ของ M ลง 3.5%/5.6%/8.6% จากการขึ้นค่าแรง ลูกค้า M อ่อนไหวต่อการปรับราคามากขึ้น ในขณะที่ ราคาต้นทุนกดดัน

แนะนำ “ซื้อ” ZEN ด้วยราคาเป้าหมายเดิมที่ 19.2 บาท และ “ถือ” M แต่ลดราคาเป้าหมายลงเป็น 51.4 บาท จาก 57.3 บาท ตามการลดประมาณการกำไร

มุมมอง KS

แนะ “ซื้อ” ZEN ด้วยราคาเป้าหมายเดิมที่ 19.2 บาท ปัจจัยหนุนตัวคูณมูลค่าหุ้นคาดจะมาจาก

1) ราคาวัตถุดิบที่คาดจะดีขึ้น

2) ความสามารถในการทนต่อต้นทุนไฟฟ้าและพนักงาน

3) มูลค่าหุ้นที่ไม่แพงจาก PER ปี 2566/67/68 ที่ 20/17/15 เท่า เราคาดราคาหุ้นที่ปรับลงในช่วงที่ผ่านมาคาดสะท้อนผลการดำเนินงานที่คาดอ่อนแอในไตรมาส 1/2566

แนะ “ถือ” M แต่ลดราคาเป้าหมายลงเป็น 51.4 บาท จาก 57.3 บาท ปัจจัยฉุดตัวคูณมูลค่าหุ้นคาดจะมาจาก

1) ความอ่อนไหวที่มากต่อต้นทุนไฟฟ้า วัตถุดิบและพนักงาน

2) ผลกระทบต่อราคา

3) มูลค่าหุ้นที่แพงจาก PER ปี 2566/67/68 ที่ 29/25/25 เท่า