Review 4Q22 MTC TIDLOR SAWAD

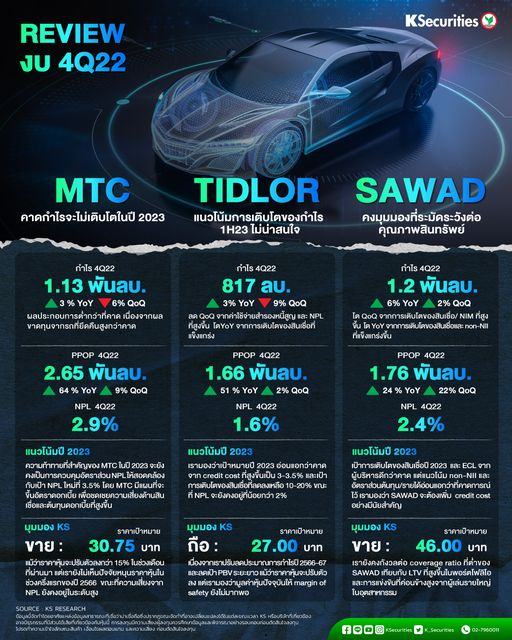

MTC คาดกำไรจะไม่เติบโตในปี 2566

เป้าหมายทางการเงินปี 2566 ดูอ่อนแอกว่าคาด จากแนวทาง NPL ต้นทุน/รายได้ และ credit cost เป้าการเติบโตของสินเชื่อปี 2566 ยังอยู่ที่ 20%

เราปรับลดประมาณการกำไรปี 2566-67 ลง 16% และ 4% โดยคาดว่ากำไรปี 2566 จะลดลงเล็กน้อยที่ 4% YoY จาก credit cost ที่สูงขึ้น

MTC มีแผนที่จะขึ้นอัตราดอกเบี้ย เพื่อชดเชยความเสี่ยงด้านสินเชื่อและต้นทุนดอกเบี้ยที่สูงขึ้น คงคำแนะนำ “ขาย” และลดราคาเป้าหมายเป็น 30.75 บาท

TIDLOR แนวโน้มการเติบโตของกำไร 1H66 ไม่น่าสนใจ

เราปรับลดคำแนะนำสำหรับ TIDLOR เป็น “ถือ” และลดราคาเป้าหมายสิ้นปี 2566 เป็น 27 บาท จาก 33 บาท จากการปรับลดประมาณการกำไรและเป้า PBV

เป้าหมายปี 2566 อ่อนแอกว่าคาด จาก credit cost ที่สูงขึ้นเป็น 3-3.5% และเป้าการเติบโตของสินเชื่อที่ลดลงเหลือ 10-20% ขณะที่ NPL จะยังคงอยู่ที่ <2%

คาดกำไรปี 2566 จะทรงตัว YoY จาก PPOP ที่สูงขึ้นจะถูกหักลบด้วย ECL ที่เพิ่มขึ้น เราคาดว่ากำไรจะลดลง YoY ในครึ่งแรกของปี 2566 และจะโต YoY ในครึ่งปีหลัง

SAWAD คงมุมมองที่ระมัดระวังต่อคุณภาพสินทรัพย์

เป้าการเติบโตของสินเชื่อปี 2566 ของ SAWAD และ ECL ดีกว่าคาด แต่แนวโน้ม non-NII และอัตราส่วนต้นทุน/รายได้อ่อนแอกว่าที่คาดการณ์ไว้

เราคงมุมมองที่ว่า SAWAD จะต้องเพิ่ม credit cost อย่างมีนัยสำคัญ เนื่องจาก coverage ratio ที่ต่ำและอัตราส่วน NPL ที่สูงขึ้นในปี 2566

เราคาดว่ากำไรจะเติบโต 3% และ 8% ในปี 2566-67 และคงคำแนะนำ “ขาย” พร้อมคงราคาเป้าหมายสิ้นปี 2566 เดิมที่ 46 บาท