Preview 4Q22 : PYLON และ SEAFCO

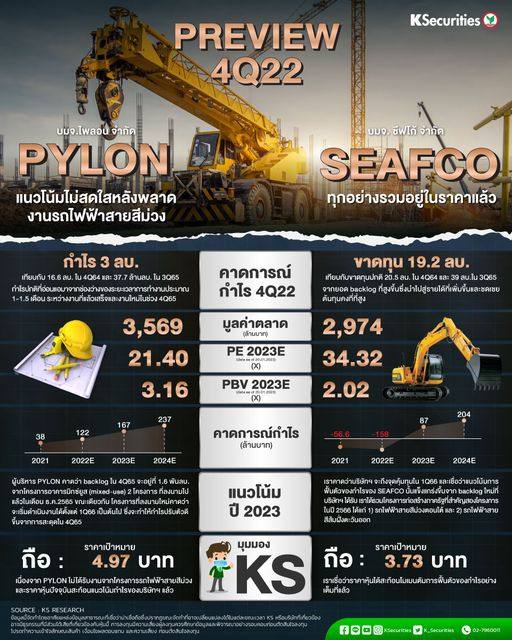

PYLON แนวโน้มไม่สดใสหลังพลาดงานรถไฟฟ้าสายสีม่วง

คาดกำไรปกติไตรมาส 4/65 จะอยู่ที่ 3 ลบ. เทียบกับ 16.6 ลบ. ในไตรมาส 4/64 และ 37.7 ลบ.ในไตรมาส 3/65 คาด DPS ที่ 0.09 บาท/หุ้น หรือ DY 1.9% ต่อปี

คงประมาณการกำไรปกติปี 2565 แต่ลดประมาณการปี 2566/67 ลง 15%/10% เนื่องจากเราปรับประมาณการ backlog หลังจากพลาดโครงการรถไฟฟ้าสายสีม่วง

ลดคำแนะนำเป็น “ถือ” เนื่องจาก PYLON ไม่ได้รับงานจากโครงการรถไฟฟ้าสายสีม่วง และราคาหุ้นปัจจุบันสะท้อนแนวโน้มกำไรของบริษัทฯ แล้ว

มุมมอง KS

แนะนำ “ถือ” เราลดคำแนะนำจาก “ซื้อ” เป็น “ถือ” PYLON และลดราคาเป้าหมายสิ้นปี 2566 เป็น 4.97 บาท ปัจจัยเพิ่มตัวคูณมูลค่าหุ้น ได้แก่ 1) ความต้องการสำหรับโครงการอาคารสูงที่เพิ่มขึ้น 2) ส่วนแบ่งทางการตลาดที่สูงขึ้นของโครงการรถไฟฟ้าสายสีม่วงและโครงการรถไฟฟ้าสายสีส้ม และ 3) การแข่งขันด้านการประมูลที่รุนแรงน้อยลง

SEAFCO ทุกอย่างรวมอยู่ในราคาแล้ว

คาดผลขาดทุนปกติไตรมาส 4/65 ที่ 19.2 ลบ. เทียบกับขาดทุนปกติ 20.5 ลบ. ในไตรมาส 4/64 และ 39 ลบ.ในไตรมาส 3/65 และคาดไม่จ่ายปันผล

มูลค่าตลาดปัจจุบันและมูลค่าองค์กรอยู่ที่ 67% และ 64% ของช่วงก่อนโควิด-19 ขณะที่ประมาณการกำไรปกติในปี 2566/67 อยู่ที่ 21%/50%

คงคำแนะนำ “ถือ” ด้วยราคาเป้าหมายสิ้นปี 2566 ที่ 3.73 บาท โดยเราเชื่อว่าราคาหุ้นได้สะท้อนโมเมนตัมการฟื้นตัวของกำไรอย่างเต็มที่แล้ว

มุมมอง KS

“ถือ” เราคงประมาณการปี 2565-2567 และคำแนะนำ “ถือ” สำหรับ SEAFCO ด้วยราคาเป้าหมายสิ้นปี 2566 ที่ 3.73 บาท ปัจจัยหนุนตัวคูณมูลค่าหุ้น ได้แก่ 1) อุปสงค์ที่เพิ่มขึ้นสำหรับโครงการอาคารสูง 2) ส่วนแบ่งที่สูงขึ้นของโครงการรถไฟฟ้าสายสีส้ม และ 3) การแข่งขันเสนอราคาที่รุนแรงน้อยลง