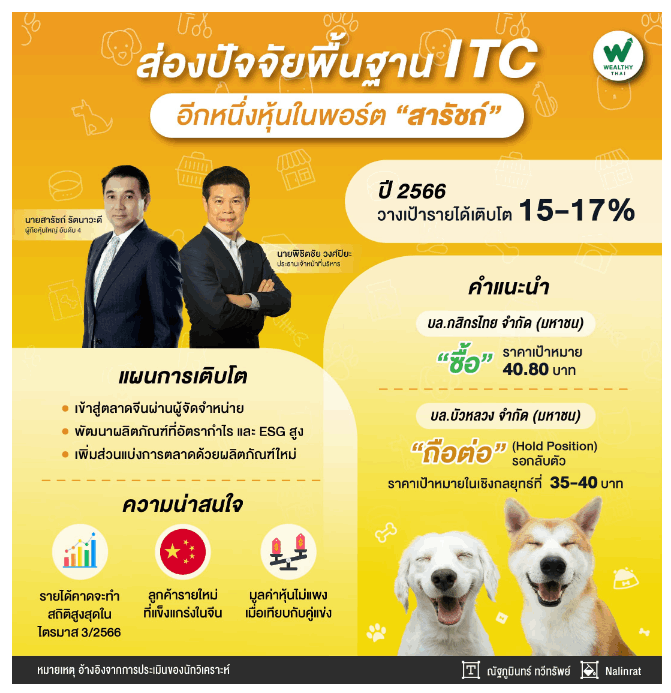

ส่องปัจจัยพื้นฐาน ITC อีกหนึ่งหุ้นในพอร์ต “สารัชถ์”

นายสารัชถ์ รัตนาวะดี นอกจากจะเป็นผู้ถือหุ้นใหญ่อันดับ 1 ของ บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF แล้ว ยังเป็นผู้ถือหุ้นใหญ่อันดับ 4 บริษัท ไอ-เทล คอร์ปอเรชั่น จำกัด (มหาชน) หรือ ITC อีกด้วย จำนวน 20,027,100 หุ้น คิดเป็นสัดส่วน 0.67% (ภาพรวมข้อมูลผู้ถือหุ้น ณ วันที่ 01 มี.ค. 2566) ดังนั้นว Wealthy Thai จะพานักลงทุนมาสำรวจปัจจัยพื้นฐาน ITC ว่าจะมีความน่าสนใจแค่ไหน

หากถอดมุมมองนักวิเคราะห์บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) คงแนะนำ “ซื้อ” ITC ด้วยราคาเป้าหมายที่ 40.8 บาท ปัจจัยเพิ่มตัวคูณมูลค่าหุ้นได้แก่ 1.ลูกค้ารายใหม่ที่แข็งแกร่งในจีนอย่าง JD Central และ T Mall 2. รายได้ที่คาดว่าจะทำสถิติสูงสุดใหม่ในไตรมาส 3/2566 จะถูกหนุนโดย NPD (การพัฒนาผลิตภัณฑ์ใหม่) ใหม่และการขยายกำลังการผลิต 3.มูลค่าหุ้นที่ไม่แพงมากเมื่อเทียบกับคู่แข่ง และ 4.ความเสี่ยงจากการควบรวมกิจการที่อาจเกิดขึ้น

ขณะที่ผู้บริหารระบุว่า เนื่องจากสต็อกสินค้าของลูกค้าเริ่มเพิ่มขึ้นหลังจากความแออัดของท่าเรือได้ ผ่อนคลายลง รายได้ไตรมาส 1/2566 จึงจะลดลงจากไตรมาสก่อน เนื่องจาก ITC กำลังเข้าสู่ช่วงโลว์ซีซั่นของการขาย แต่ในเชิงเมื่อเทียบช่วงเดียวกันของปีก่อน การเติบโตของรายได้ น่าจะสอดคล้องกับ เป้าหมายทั้งปีที่ เติบโต 15-17% เมื่อได้เห็นคำสั่งซื้อล่วงหน้าล่าสุด ซึ่ง 30% ได้รับการยืนยันแล้ว

ดังนั้นผู้บริหารมั่นใจว่ารายได้ จะฟื้นตัวในไตรมาส 2/2566 และทำสถิติสูงสุดใหม่ในไตรมาส 3/2566 โดยได้รับแรงหนุนจาก 1.สต็อกสินค้าของลูกค้าเริ่มหมดลง 2. NPD ที่ถูกเปิดตัวใหม่มากขึ้นในไตรมาส 3/2566 ในสหรัฐฯ 3. อัตราการผลิตเต็มกำลังการผลิต

ฝ่ายวิจัยยังคงมุมมองเชิงบวกต่อ ITC และเชื่อว่าการดำเนินงานของ ITC จะเป็นไปตามแผนตั้งแต่การทำ IPO โดยกลยุทธ์ของบริษัท คือ 1. จะเข้าสู่ตลาดจีนผ่านผู้จัดจำหน่ายที่เพิ่งประกาศใหม่ 2. จะพัฒนาผลิตภัณฑ์ที่มีอัตรากำไรและ ESG สูงอย่างต่อเนื่อง เช่น โปรตีนจากแมลง อาหารเสริม และขนมหวาน และ 3. จะเพิ่มส่วนแบ่งการตลาดด้วยการเปิดตัวผลิตภัณฑ์ใหม่ๆ กลยุทธ์เหล่านี้เพียงพอที่จะผลักดันให้บรรลุเป้าการเติบโตของรายที่ 15-17%

อย่างไรก็ตาม ในระยะสั้นแม้ตัวเลขยอดขายปลีกอาหารสัตว์เลี้ยงของสหรัฐฯ และการส่งออกอาหารสัตว์เลี้ยงของไทย จะแสดงถึงการชะลอตัวลงในไตรมาส 1/2566 แต่เชื่อว่าเป็นผลกระทบตามฤดูกาล เนื่องจากอุปสงค์อาหารสัตว์เลี้ยงเพิ่มขึ้นตาม จำนวนเจ้าของสัตว์เลี้ยงที่สูงขึ้นและการเจริญเติบโตของสัตว์เลี้ยง ผู้บริหารของ ITC ได้อธิบายเพิ่มเติมว่าผลกระทบตามฤดูกาลดังกล่าวมาจากการจัดโปรโมชั่นลดราคาในสหรัฐฯ เพื่อล้างสต็อกสินค้าเก่า และเตรียมรองรับ NPD ที่จะมาถึงในไตรมาส 2-3/2566 ดังนั้นคาดปี 2566 จะมีกำไรสุทธิ 4,860 ล้านบาท เติบโตจากปีก่อนอยู่ที่ 4,470 ล้านบาท

ขณะที่นักวิเคราะห์บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) แนะนำให้ถือต่อ (Hold Position) รอกลับตัว ราคาเป้าหมายในเชิงกลยุทธ์ที่ 35-40 บาท โดยฝ่ายวิจัยนี้ได้เข้าร่วมงาน “ITC Open House” ที่โรงงานหลักของ ITC ในจังหวัดสมุทรสาคร ทำให้ผู้เข้าร่วมงานเห็นภาพเทคโนโลยีการผลิต และกระบวนการผลิต รวมไปถึงการใช้ระบบอัตโนมัติในการจัดการคลังสินค้า ซึ่งสุดท้ายจะส่งผลบวกต่ออัตรากำไรที่ดีในระยะยาว

โดยเห็นการทยอยเพิ่มเครื่องจักรใหม่จากครั้ง IPO เพื่อมาปรับปรุงประสิทธิภาพการผลิตมากเพิ่มด้วย แต่ช่วงบรรยายจะให้แนวโน้มกำไรระยะสั้นไตรมาส 1/66 ดูชะลอตัว แต่ก็เกิดจากเหตุที่ลูกค้าจำนวนมากสั่งของตุนไว้ก่อนปลายปีที่แล้วมาก (ตอนนั้นกลัวเจอปัญหาของขาด) ซึ่งเป็นสิ่งที่เข้าใจได้ เพราะเริ่มเห็นคำสั่งซื้อเพิ่มขึ้นมาใน มี.ค. และเตรียมส่งมอบ หนุนรายได้ทยอยฟื้นตัวทุกไตรมาสถัดจากนี้

อีกทั้งปัจจัยหนุนจะมาจากการ Re-order จากสต็อคลด สินค้าใหม่ ลูกค้าใหม่ โดยเฉพาะจีน ที่ล่าสุดประกาศข่าวจับมือ หนานจิง เจียเป่ย เพ็ทแคร์ ผู้นำเข้าและจัดจำหน่าย เพื่อขายอาหารสัตว์แบรนด์ของ ITC บน Platform ออนไลน์ ปูทางสู่ตลาดจีน