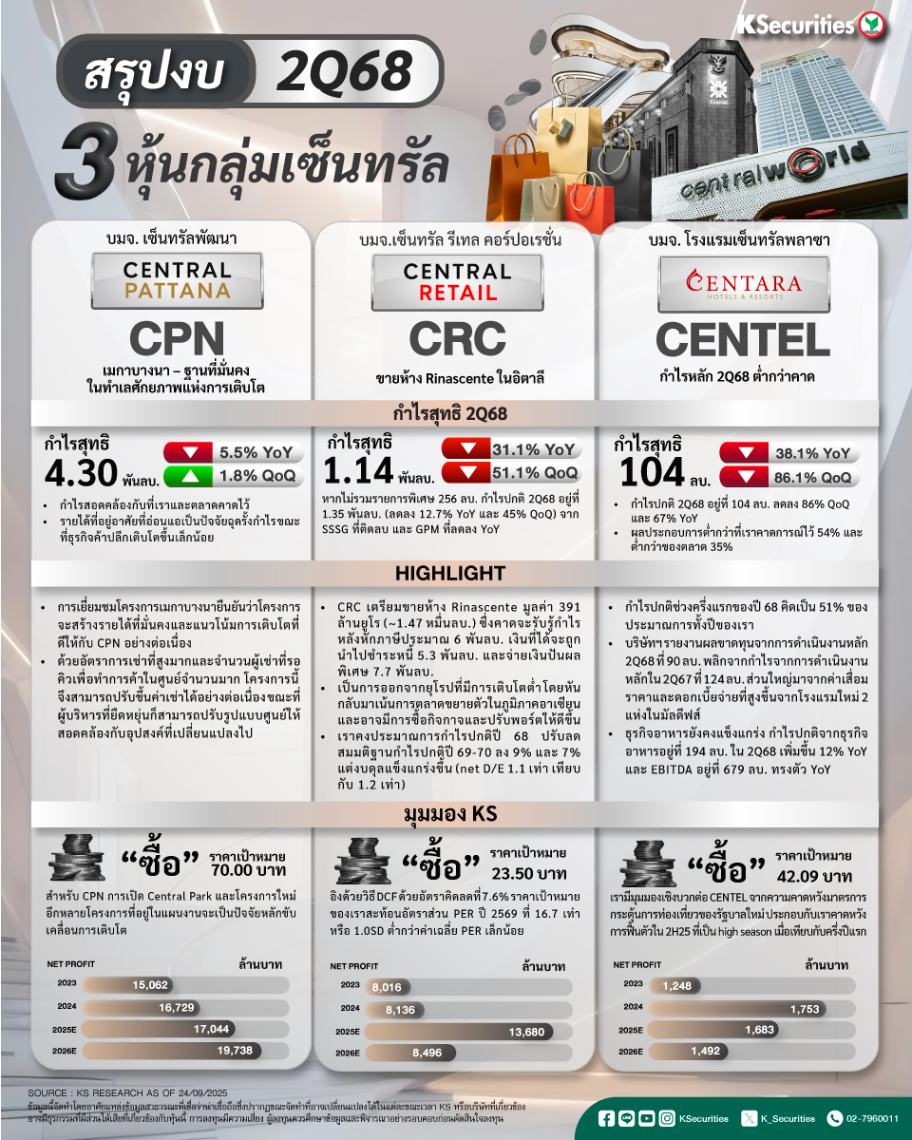

Review งบ 2Q68 หุ้นกลุ่มเซ็นทรัล

CPN : เมกาบางนา – ฐานที่มั่นคงในทำเลศักยภาพแห่งการเติบโต

• CPN รายงานกำไรสุทธิไตรมาส 2/68 ที่ดีที่ 4.3 พันลบ. ลดลง 5.5% แต่เพิ่มขึ้น 1.8% QoQ รายได้ที่อยู่อาศัยที่อ่อนแอเป็นปัจจัยฉุดรั้งกำไร ขณะที่ธุรกิจค้าปลีกดีขึ้นเล็กน้อย กำไรครึ่งแรกปีนี้ลดลง 2% YoY คิดเป็น 49.6% ของประมาณการทั้งปีนี้ของเรา

• การเยี่ยมชมโครงการเมกาบางนาเมื่อวานนี้ยืนยันว่าโครงการจะสร้างรายได้ที่มั่นคงและแนวโน้มการเติบโตที่ดีให้กับ CPN อย่างต่อเนื่อง

• ด้วยอัตราการเช่าที่สูงมากและจำนวนผู้เช่าที่รอคิวเพื่อทำการค้าในศูนย์จำนวนมาก โครงการนี้จึงสามารถปรับขึ้นค่าเช่าได้อย่างต่อเนื่อง ขณะที่ผู้บริหารที่ยืดหยุ่นก็สามารถปรับรูปแบบศูนย์ให้สอดคล้องกับอุปสงค์ที่เปลี่ยนแปลงไป

• แนะนำ “ซื้อ” TP 70.00 บาท CPN การเปิด Central Park และโครงการใหม่อีกหลายโครงการที่อยู่ในแผนงานจะเป็นปัจจัยหลักขับเคลื่อนการเติบโต

CRC : ขายห้าง Rinascente ในอิตาลี

• กำไรปกติไตรมาส 2/68 อยู่ที่ 1.35 พันลบ. ลดลง 12.7% YoY และ 35% QoQ สอดคล้องกับประมาณการของเราแต่ต่ำกว่าตลาดคาด 19% กำไร 1H68 คิดเป็น 43% ของประมาณการทั้งปีของเรา

• CRC เตรียมขายห้าง Rinascente มูลค่า 391 ล้านยูโร (~1.47 หมื่นลบ.) ซื่งคาดจะรับรู้กำไรหลังหักภาษีประมาณ 6 พันลบ. เงินที่ได้จะถูกนำไปชำระหนี้ 5.3 พันลบ. และจ่ายเงินปันผลพิเศษ 7.7 พันลบ.

• เป็นการออกจากยุโรปที่มีการเติบโตต่ำ โดยหันกลับมาเน้นการขยายตัวในภูมิภาคอาเซียน และอาจมีการซื้อกิจกาจและปรับพอร์ตให้ดีขึ้น

• เราคงประมาณการกำไรปกติปี 68 ปรับลดสมมติฐานกำไรปกติปี 69-70 ลง 9% และ 7% แต่งบดุลแข็งแกร่งขึ้น (net D/E 1.1 เท่า เทียบกับ 1.2 เท่า)

• คำแนะนำ “ซื้อ” TP 23.50 บาท อิงด้วยวิธี DCF ด้วยอัตราคิดลดที่ 7.6% ราคาเป้าหมายของเราสะท้อนอัตราส่วน PER ปี 2569 ที่ 16.7 เท่า หรือ 1.0SD ต่ำกว่าค่าเฉลี่ย PER เล็กน้อย

CENTEL : กำไรหลักไตรมาส 2/68 ต่ำกว่าคาด

• กำไรปกติไตรมาส 2/68 อยู่ที่ 104 ลบ. ลดลง 86% QoQ และ 67% YoY ผลประกอบการต่ำกว่าที่เราคาดการณ์ไว้ 54% และต่ำกว่าของตลาด 35%

• กำไรปกติช่วงครึ่งแรกของปี 68 คิดเป็น 51% ของประมาณการทั้งปีของเรา

• บริษัทฯ รายงานผลขาดทุนจากการดำเนินงานหลักไต 2Q68 ที่ 90 ลบ. พลิกจากกำไรจากการดำเนินงานหลักในไ 2Q67 ที่ 124 ลบ. ส่วนใหญ่มาจากค่าเสื่อมราคาและดอกเบี้ยจ่ายที่สูงขึ้นจากโรงแรมใหม่ 2 แห่งในมัลดีฟส์

• ธุรกิจอาหารยังคงแข็งแกร่ง กำไรปกติจากธุรกิจอาหารอยู่ที่ 194 ลบ. ใน 2Q68 เพิ่มขึ้น 12% YoY และ EBITDA อยู่ที่ 679 ลบ. ทรงตัว YoY

• คำแนะนำ “ซื้อ” TP 42.09 บาท เรามีมุมมองเชิงบวกต่อ CENTEL จากความคาดหวังมาตรการกระตุ้นการท่องเที่ยวของรัฐบาลใหม่ ประกอบกับเราคาดหวังการฟื้นตัวใน 2H25 ที่เป็น high season เมื่อเทียบกับครึ่งปีแรก