ไตรมาส 1/68 มีลุ้น Window Dressing

โบรกฯ แนะเก็บหุ้น SET50 ราคาลงลึก

.

Window Dressing เป็นกลยุทธ์ที่กองทุนหรือนักลงทุนสถาบัน จะใช้ในการปรับพอร์ตในช่วงก่อนสิ้นไตรมาส เพื่อทำให้ผลการดำเนินงานของพอร์ตการลงทุนดูดีขึ้น โดยเฉพาะในไตรมาส 2 และไตรมาส 4 เนื่องจากเป็นช่วงปิดรอบผลประกอบการครึ่งปีและสิ้นปี ทำให้กองทุนต้องสรุปตัวเลขผลการดำเนินงานไปนำเสนอให้กับผู้ถือหน่วย

.

แต่ในปีนี้นักวิเคราะห์ประเมินว่ามีโอกาสที่เกิด Window Dressing ขึ้นในไตรมาส 1/68 เนื่องจากผลตอบแทนของตลาดหุ้นไทยตั้งแต่ต้นปีติดลบมากถึง 16.2% แย่ที่สุดในรอบ 25 ปี หากไม่นับรวมปีที่เกิด COVID-19 ทำให้นักลงทุนสถาบันมีโอกาสเข้ามาทำ Window Dressing เพื่อไม่ให้ผลตอบแทนของพอร์ตในไตรมาสนี้ดูแย่เกินไป

.

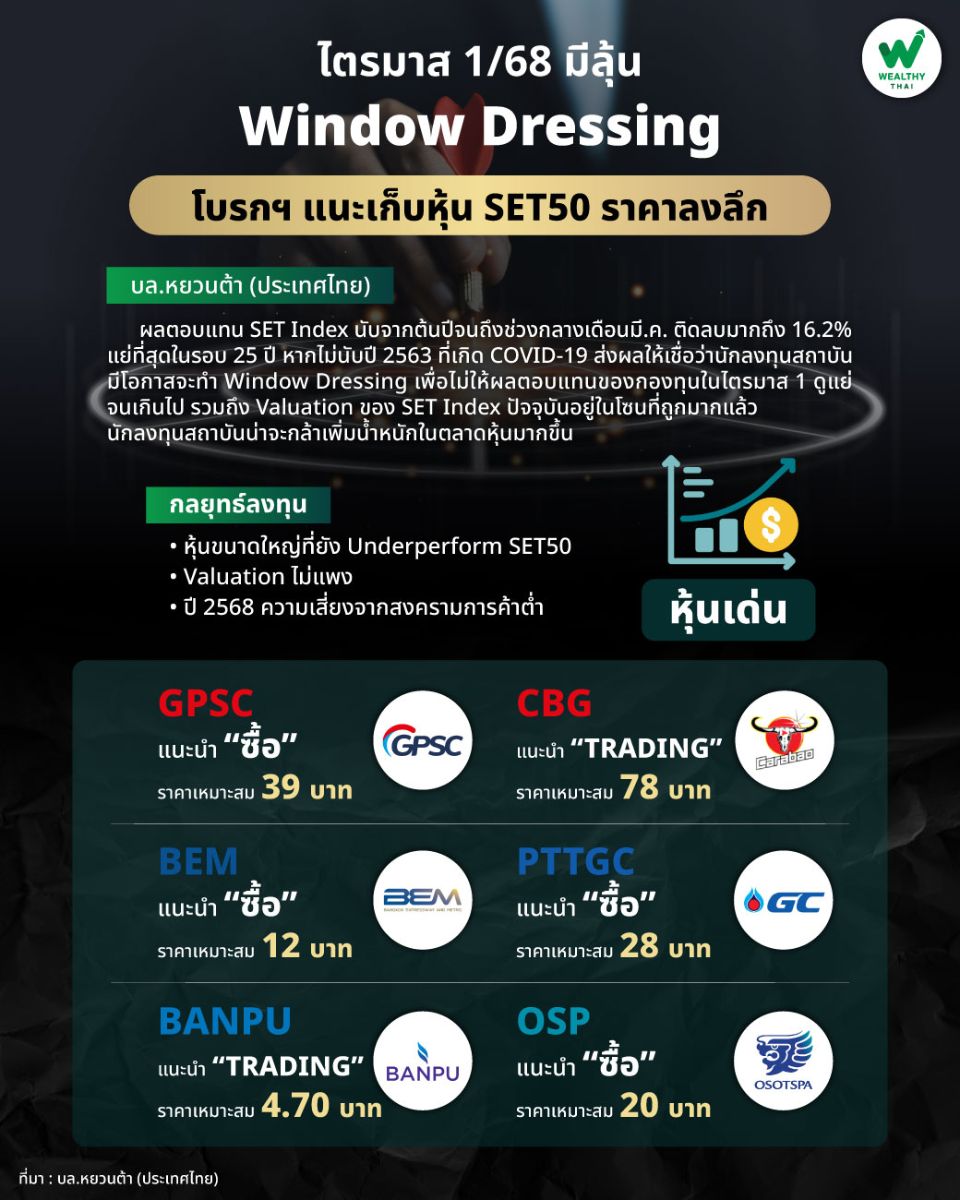

นักวิเคราะห์จากบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ระบุว่า แม้โดยปกติในไตรมาส 1 ของทุกปีจะไม่ได้เห็นการทำ Window Dressing ของนักลงทุนสถาบันอย่างมีนัยยะสำคัญ แต่ฝ่ายวิเคราะห์เชื่อว่าในปี 2568 มีโอกาสที่จะแตกต่างจากปีที่ผ่านมา เนื่องจากผลตอบแทนของ SET Index นับจากต้นปีจนถึงช่วงกลางเดือนมี.ค. ให้ตอบแทนติดลบมากถึง 16.2% ซึ่งถือว่าเป็นปีที่แย่ที่สุดในรอบ 25 ปี หากไม่นับปี 2563 ที่เกิด COVID-19 ส่งผลให้ฝ่ายวิเคราะห์เชื่อว่านักลงทุนสถาบันมีโอกาสที่จะเข้ามาทำ Window Dressing เพื่อไม่ให้ผลตอบแทนของกองทุนในไตรมาส 1 ดูแย่จนเกินไป

.

อีกทั้ง Valuation ของ SET Index ในปัจจุบัน ถือว่าอยู่ในโซนที่ถูกมากแล้ว ทั้งในแง่ของ Forward P/E ที่อยู่ในระดับ 12.2 เท่า คิดเป็น -1.5SD ของค่าเฉลี่ยย้อนหลัง 10 ปี และ P/BV อยู่ที่ระดับ 1.12 เท่า คิดเป็น -2.5SD รวมไปถึง Earning Yield Gap ที่สูงถึง 6.1% ส่งผลให้ฝ่ายวิเคราะห์มองว่านักลงทุนสถาบันน่าจะกล้าเพิ่มน้ำหนักในตลาดหุ้นมากขึ้น

.

โดยในเชิงกลยุทธ์ฝ่ายวิเคราะห์จึงคัดเลือกหุ้นขนาดใหญ่ที่ยัง Underperform SET50 ตั้งแต่ต้นปี และ Valuation ไม่แพง รวมถึงความเสี่ยงจากสงครามการค้าต่ำในปีนี้ ซึ่งฝ่ายวิเคราะห์มองว่าจะเป็นเป้าหมายหลักในการเพิ่มน้ำหนักของนักลงทุนสถาบัน ได้แก่ GPSC, CBG, BEM, PTTGC, BANPU และ OSP

.

ส่วนปัจจัยพื้นฐานของ GPSC ฝ่ายวิเคราะห์ประเมินภาพรวมปี 2568 ผลประกอบการยังเติบโตจากปีก่อน จากส่วนแบ่งกำไรโรงไฟฟ้าในต่างประเทศตามการ COD กำลังผลิตใหม่ของ Avaada และ CFXD นอกจากนี้คาดผลกระทบจากการแทรกแซงค่าไฟฟ้าจะสามารถบรรเทาด้วยการทยอยปรับสัญญาขายไฟฟ้าอ้างอิง Gas Link ของลูกค้าอุตสาหกรรมจากปัจจุบันสัดส่วน 20-25% เป็นมากกว่า 30% ในปี 2570 นอกจากนี้ หุ้นยังมีโอกาสได้ประโยชน์จากการจัดตั้งกองทุน Thai ESG X เนื่องจากเป็นหุ้น Big Market Cap. ที่มี SET ESG Rating สูงระดับ AAA จึงคงคำแนะนำ “ซื้อ” ราคาเหมาะสม 39 บาท

.

CBG ฝ่ายวิเคราะห์ยังคงมีมุมมองที่ระมัดระวังต่อแนวโน้มการแข่งขันในอุตสาหกรรมเครื่องดื่มชูกำลังที่รุนแรง และคาดเดาได้ยากมากขึ้น ซึ่งต้องติดตามส่วนแบ่งการตลาดรายเดือนอย่างใกล้ชิด เบื้องต้นยังคงประมาณการกำไรปกติปี 2568 ที่ 3,382 ล้านบาท โต 19% จากปีก่อน ยังเป็นระดับที่ Conservative กว่าเป้าของบริษัท พร้อมคงราคาเหมาะสมที่ 78 บาท และคงคำแนะนำ TRADING ในเชิงกลยุทธ์ราคาหุ้นปรับลง 12% ในรอบ 1 เดือนที่ผ่านมาจากการถูก De-rating PER และสะท้อนการแข่งขันในตลาดเครื่องดื่มชูกำลังที่สูงขึ้นไปพอสมควร ปัจจุบันซื้อขายบน PER ที่เพียง 18 เท่า ต่ำกว่าอดีตที่ 30 เท่ามาก มองราคาหุ้นมีโอกาสฟื้นตัวในระยะสั้น แนะนำเก็งกำไรแนวโน้มผลประกอบการไตรมาส 1/68 ที่แข็งแกร่ง

.

BEM ฝ่ายวิเคราะห์คาดกำไรปกติปี 2568 ที่ 4,207 ล้านบาท โต 11.7% จากปีก่อน จากธุรกิจหลักที่เติบโตต่อเนื่อง คาดจำนวนผู้โดยสารเฉลี่ยที่ 4.5 แสนเที่ยวต่อวัน เพิ่มขึ้น 6% จากปีก่อน ใกล้เคียงกับ Guidance ของบริษัทที่ราว 5-7% สำหรับธุรกิจทางด่วนคาดยอดผู้ใช้กลับมาเติบโตเมื่อเทียบกับปีก่อนได้หลังงานก่อสร้างใกล้เส้นทางด่วนเสร็จสิ้นในช่วงครึ่งหลังปี 2568 คงแนะนำ “ซื้อ” ราคาเหมาะสมสิ้นปีนี้ที่ 12 บาท

.

PTTGC ฝ่ายวิเคราะห์มองช่วงสั้นอุตสาหกรรมปิโตรเคมียังอยู่ในช่วงที่ยากลำบาก อย่างไรก็ตาม นโยบายปรับปรุงประสิทธิภาพและพัฒนาการภายในของบริษัทที่ดำเนินงานในปีที่ผ่านมาจะเห็นผลในปี 2568 ช่วยหนุนผลประกอบการให้ดีขึ้นจากปีก่อน โดยคงประมาณการกำไรปกติปีนี้ที่ 1.2 พันล้านบาท (พลิกจากขาดทุน) ขณะที่ราคาปัจจุบันซื้อขายบน PBV 0.3 เท่า Discount -2.1 SD จากค่าเฉลี่ย 10 ปี ถือว่าสะท้อนปัจจัยลบไปมากแล้ว คงคำแนะนำ “ซื้อ” ราคาเหมาะสม 28 บาท ทั้งนี้ การฟื้นตัวจะเป็นแบบค่อยเป็นค่อยไป จึงเหมาะสำหรับทยอยสะสมของนักลงทุนระยะยาว

.

BANPU ฝ่ายวิเคราะห์ประเมินแนวโน้มผลประกอบการปี 2568 ฟื้นตัวจากปีก่อน หนุนจากทิศทางราคาก๊าซธรรมชาติที่แข็งแกร่ง และการปรับปรุงประสิทธิภาพการผลิต รวมถึงลดต้นทุนการผลิตของธุรกิจถ่านหิน โดยคงประมาณการกำไรปี 2568 ที่ 3.5 พันล้านบาท (พลิกจากขาดทุน) ขณะเดียวกันราคาปัจจุบันซื้อขายบน PBV 0.4 เท่า Discount -2 SD โดยคงคำแนะนำ “TRADING" ราคาเหมาะสม 4.70 บาท

.

สุดท้าย OSP นักวิเคราะห์จากบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ยังมีมุมมองที่ระมัดระวังมากกว่าเป้าหมายของบริษัท และประเมินว่ายังต้องติดตามตัวเลขส่วนแบ่งตลาดว่าจะประสบความสำเร็จมากเพียงใด รวมถึงยังมีความเสี่ยงที่คู่แข่งจะตอบโต้ด้วยการแข่งขันการตลาดที่สูงขึ้น ฝ่ายวิเคราะห์ปรับระมาณการกำไรปกติปี 2568 ลง 7.4% เป็น 3,195 ล้านบาท โต 5.3% จากปีก่อน บนสมมติฐานการเติบโตของรายได้ที่ 3.7% และอัตรากำไรขั้นต้นที่ 37.1% ต่ำกว่าเป้าของบริษัท โดยคงคำแนะนำ “ซื้อ” ราคาเหมาะสม 20 บาท

ที่มา.. WealthyThai