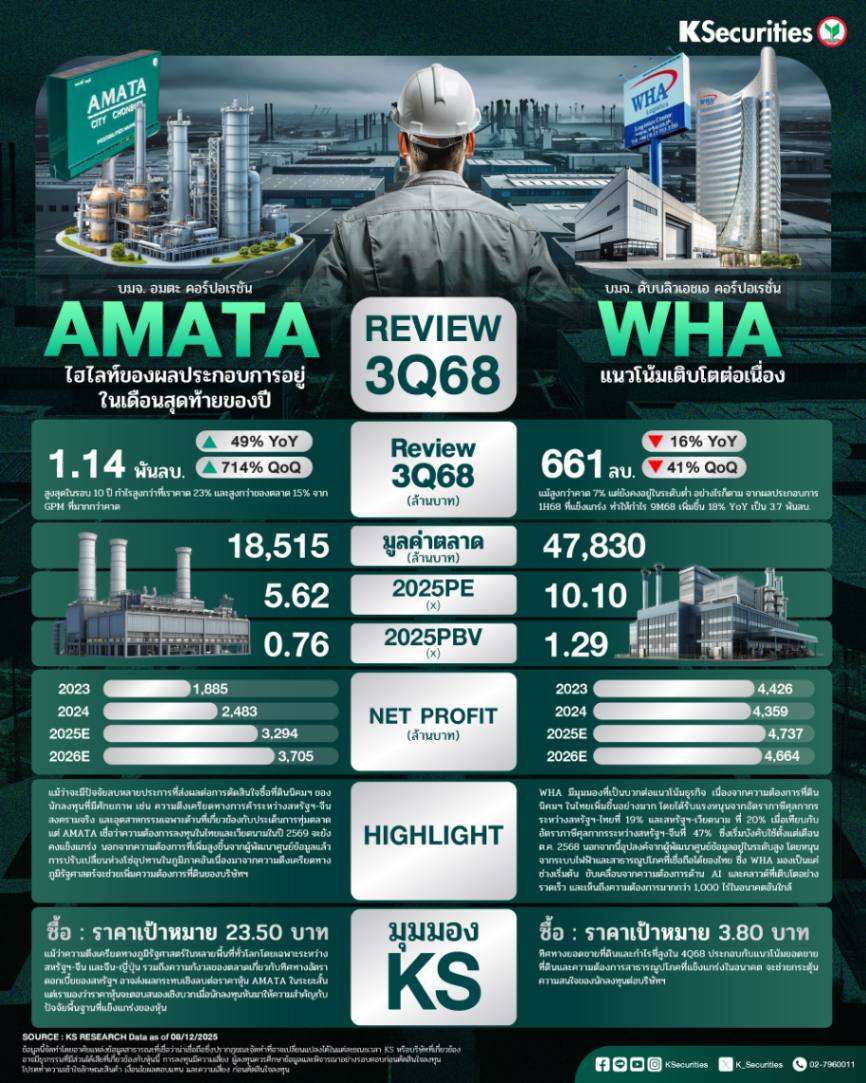

REVIEW 3Q68: AMATA WHA

AMATA ไฮไลท์ของผลประกอบการอยู่ในเดือนสุดท้ายของปี

AMATA ยังคงมั่นใจเป้ายอดขายที่ดินปี 68 ที่ 2,000 ไร่ แม้ยอดขายจะอยู่ที่เพียง 1,100 ไร่ YTD เช่นเดียวกับปี 67 ที่ยอดขายที่ดินก้อนใหญ่เกิดขึ้นในเดือน ธ.ค.

แม้ผู้พัฒนา data center จะเป็นผู้สนใจซื้อที่ดินในอันดับต้นๆ แต่อุตสาหกรรมเทคโนโลยีขั้นสูงและเครื่องใช้ไฟฟ้าภายในบ้าน รวมถึงการขยายธุรกิจของลูกค้าปัจจุบันจำนวนมากต่างก็ติดต่อขอซื้อที่ดินจากบริษัทฯ

คงคำแนะนำ “ซื้อ” AMATA และ TP ที่ 23.5 บาท ยอดขายที่ดินและกำไรที่คาดปรับตัวดีขึ้นอย่างมากในไตรมาส 4/68 ราคาหุ้นที่ไม่แพงและ DY ที่สูงเกิน 6% หนุนคำแนะนำของเรา

มุมมอง KS

แนะ “ซื้อ” AMATA และราคาเป้าหมายกลางปี 2569 ที่ 23.5 บาท แม้ว่าความตึงเครียดทางภูมิรัฐศาสตร์ในหลายพื้นที่ทั่วโลก โดยเฉพาะระหว่างสหรัฐฯ-จีน และจีน-ญี่ปุ่น รวมถึงความกังวลของตลาดเกี่ยวกับทิศทางอัตราดอกเบี้ยของสหรัฐฯ อาจส่งผลกระทบเชิงลบต่อราคาหุ้น AMATA ในระยะสั้น

แต่เรามองว่าราคาหุ้นจะตอบสนองเชิงบวกเมื่อนักลงทุนหันมาให้ความสำคัญกับปัจจัยพื้นฐานที่แข็งแกร่งของหุ้น โดยเฉพาะในไตรมาส 4/2568 ซึ่งยอดขายที่ดินคาดจะปรับเพิ่มขึ้นชัดเจน และกำไรไตรมาส 4/2568 จะได้รับแรงหนุนอย่างมากจาก backlog ไตรมาส 3/2568 ที่สูงจำนวน 2.23 หมื่นลบ.

WHA แนวโน้มเติบโตต่อเนื่อง

WHA มีแนวโน้มสูงที่จะบรรลุเป้าหมายทางธุรกิจหลักของปี 2568 จากการผ่อนคลายมาตรการภาษีการค้าของสหรัฐฯ และอุปสงค์ที่แข็งแกร่งของธุรกิจศูนย์ข้อมูลในไทย

ยอดขายที่ดินและกำไรไตรมาส 4/68 คาดว่าจะฟื้นตัวอย่างมากจากฐานที่ต่ำในไตรมาส 3/68 กำไรคาดว่าจะทำสถิติสูงสุดใหม่ในปี 68 และมีแนวโน้มเติบโตต่อเนื่องในปี 69

คงคำแนะนำ “ซื้อ” และ TP ที่ 3.8 บาท ราคาที่ไม่แพง (PER และ PBV ย้อนหลัง 5 ปี ที่เกือบ -2SDV) DY ปี 68 ที่แข็งแกร่งที่ 6.5% และแนวโน้มการเติบโตปี 69 หนุนคำแนะนำของเรา

มุมมอง KS

แนะ “ซื้อ” WHA และราคาเป้าหมายกลางปี 2569 ที่ 3.8 บาท ทิศทางยอดขายที่ดินและกำไรที่สูงในไตรมาส 4/2568 ประกอบกับแนวโน้มยอดขายที่ดินและความต้องการสาธารณูปโภคที่แข็งแกร่งในอนาคต จะช่วยกระตุ้นความสนใจของนักลงทุนต่อบริษัทฯ

นอกจากนี้ WHA ยังซื้อขายด้วย PER ปี 2568 ที่ 10 เท่า และ PBV ปี 2568 ที่ 1.27 เท่า หรือสูงกว่า -2SDV จากค่าเฉลี่ย PER และ PBV ย้อนหลัง 5 ปีเล็กน้อย เรามองว่า WHA น่าสนใจในแง่ของมูลค่า

นอกจากนี้ DY ปี 2568 ที่ 6.5% ถือว่าน่าสนใจ กระแสเงินทุนไหลเข้าอย่างต่อเนื่อง โดยเฉพาะจากธุรกิจศูนย์ข้อมูล ซึ่งน่าจะยังคงเติบโตต่อไปอีกหลายปี และการขยายธุรกิจนิคมฯ ในเวียดนาม จะเป็นปัจจัยสำคัญในการปรับเพิ่มตัวคูณมูลค่าหุ้น